IFRS kontni plan: razlike od nacionalnih standarda i primjer izrade. Jedinstveni univerzalni kontni plan prema MSFI i RAS Vrste računa mogu se pronaći u MSFI

U vezi s uvođenjem međunarodnih standarda financijskog izvješćivanja u Rusiji, jedan od gorućih računovodstvenih problema za ovo prijelazno razdoblje je razvoj standardnog kontnog plana prema MSFI, koji pojednostavljuje prijelaz s računovodstva prema RAS na računovodstvo prema MSFI . Ovaj rad predlaže Standardni kontni plan prema MSFI, koji vam omogućuje vođenje računovodstva prema MSFI, koristeći aktivne i pasivne MSFI račune, te klasične RAS račune - aktivne, pasivne i račune s varijabilnim saldom, a također pojednostavljuje transformaciju izvješćivanja prema RAS u izvješćivanju prema MSFI.

U skladu s planom Ministarstva financija Ruske Federacije za 2012.-2015. za razvoj računovodstva i izvješćivanja u Ruskoj Federaciji na temelju međunarodnih standarda financijskog izvješćivanja (odobren Nalogom Ministarstva financija Rusije od studenoga 30, 2011. br. 440, s izmjenama i dopunama 30. studenoga 2012.) nacrti novih saveznih računovodstvenih standarda koji se temelje na MSFI-jevima se razvijaju i pripremaju za odobrenje. Osnova za rješavanje ovih pitanja je da su međunarodni standardi financijskog izvješćivanja stavljeni na snagu u Rusiji, a od 2013. primjenjuju ih organizacije definirane Saveznim zakonom od 27. srpnja 2010. br. 208-FZ „O konsolidiranom financijskom izvješćivanju“ za pripremu, zajedno s izvješćivanjem prema RAS i izvješćivanjem prema MSFI. Istodobno, većina tih organizacija vodi računovodstvo prema RAS-u, a zatim transformira izvještaje pripremljene prema RAS-u u izvještaje prema MSFI.

U vezi s planiranim prelaskom na MSFI u cijeloj zemlji do 2018. godine, potrebno je osigurati pojednostavljenje ovog prelaska. Najlakši način za rješavanje ovog problema je izrada IFRS kontnog plana koji pruža mogućnost vođenja računovodstva u skladu s IFRS, koristeći ne samo aktivne i pasivne IFRS račune, već i klasične aktivne, pasivne i varijabilne račune stanja koji se koriste u RAS, definiranje računovodstvenih objekata za koje je trenutno već moguće korištenjem MSFI. To je moguće jer, u skladu s klauzulom 7 PBU 1/2008 „Računovodstvena politika organizacija“, „prilikom oblikovanja računovodstvene politike organizacije o određenom pitanju organiziranja i vođenja računovodstva, odabire se jedna metoda od nekoliko dopuštenih zakonodavstvom Ruske Federacije i (ili) regulatornih pravnih računovodstvenih akata. Ako regulatorni pravni akti ne utvrđuju računovodstvene metode za određeno pitanje, tada prilikom oblikovanja računovodstvene politike, organizacija razvija odgovarajuću metodu, na temelju ove i drugih računovodstvenih odredbi, kao i Međunarodnih standarda financijskog izvještavanja. Istodobno se primjenjuju druge računovodstvene odredbe kako bi se razvila odgovarajuća metoda u smislu sličnih ili povezanih činjenica ekonomske aktivnosti, definicija, uvjeta priznavanja i postupaka za procjenu imovine, obveza, prihoda i rashoda.”

Autorovi radovi daju opravdanje za mogućnost prelaska s računa IFRS na račune RAS s računovodstvenim objektima definiranim prema IFRS i natrag s računa RAS na račune IFRS, a također daju primjer radnog IFRS kontnog plana koji rješava problem koji se razmatra. . Na temelju ovih rezultata razvijena je verzija Standardnog kontnog plana IFRS-a, predstavljena u ovom radu, koja omogućuje računovodstvo prema IFRS-u i korištenjem računa IFRS-a i korištenjem računa RAS-a bez promjene njihovog numeriranja i grupiranja, ali s računovodstvenim objektima na njima definiran prema MSFI . Ovo proširuje mogućnosti korištenja trenutno dostupnog računovodstvenog softvera prema RAS-u ruskih tvrtki za računovodstvo prema IFRS-u, pojednostavljuje cjelokupni proces računovodstva i pripreme izvješća prema IFRS-u od strane ruskih računovođa, kao i razumijevanje izvješća pripremljenih na ovaj način od strane zainteresiranih ruski i strani korisnici.

IFRS zahtjevi za strukturu bilance. Vrste MSFI kontnih planova

Iako to nije određeno zahtjevima međunarodnih standarda financijskog izvješćivanja, u kontnim planovima prema MSFI uobičajeno je pisati nazive bilančnih računa i njihovih dijelova koji se podudaraju s nazivima članaka i odjeljaka izvještaja o financijskom položaju. koristi poduzeće - bilanca, a popis i nazivi računa prihoda i rashoda kontnog plana MSFI utvrđuju se u skladu s izvješćem o financijskim rezultatima. Oba izvješća moraju zadovoljiti zahtjeve MRS-a 1 Prezentacija financijskih izvještaja. Dakle, osnova za izradu MSFI kontnih planova je ispunjavanje zahtjeva MSFI za podnesena izvješća o financijskom položaju i financijskim rezultatima poduzeća.

Prema paragrafu 60 MRS-a 1 Prezentacija financijskih izvještaja, „subjekt će prikazati kratkotrajnu i dugotrajnu imovinu te kratkoročne i dugotrajne obveze kao zasebne odjeljke u svom izvještaju o financijskom položaju u skladu s paragrafima 66-76, osim u slučajevima kada pružanje informacija na temelju likvidnosti pruža pouzdane i relevantnije informacije." U praksi, računovođe nastoje ispuniti oba zahtjeva paragrafa 60 standarda IAS 1, postavljajući ne samo dijelove, već i stavke u njima prema odabranom redoslijedu likvidnosti u bilanci.

Budući da točka 60. MRS-a 1 ne navodi precizno kojim se redoslijedom kratkoročna ili dugoročna imovina (obveze) knjiže u izvještaju o financijskom položaju poduzeća, kao ni kako prezentirati informacije (prema stupnju povećanja ili smanjenje likvidnosti), dvije vrste bilanci u skladu su sa zahtjevima MSFI-ja. U prvoj (I) raspoređena je imovina od manje likvidne prema likvidnijoj (prvo dugotrajna imovina, zatim tekuća imovina), zatim podjela kapitala pa obveza prema padajućem redoslijedu dospijeća obveza (prvo dugoročna imovina). , zatim kratkoročno). U drugom (II) imovina je raspoređena redom od likvidnije prema manje likvidnoj (prvo kratkotrajna imovina, zatim dugotrajna imovina), zatim obveze prema rastućem dospijeću obveza (prvo kratkoročne, zatim dugoročne) a zatim kapitalni dio.

Posljedica toga je primjena u praksi dviju glavnih vrsta MSFI kontnih planova, čija je evidencija prikazana u Tablici 1 u obliku koji odgovara dvjema gore opisanim vrstama MSFI bilanci.

Numeracija prvih sedam klasa računa omogućuje da se prema prvoj znamenki četveroznamenkastog broja svakog računa utvrdi je li račun aktivan ili pasivan.

stol 1

Dvije glavne vrste IFRS kontnih planova

Bilančni računi (konti koji odgovaraju stavkama u izvještaju o financijskom položaju) koji počinju brojevima 1 i 2 su aktivni, a računi koji počinju brojevima 3, 4 i 5 su pasivni. Računi koji počinju s brojem 6 su pasivni računi prihoda, a s brojem 7 su aktivni (kontrapasivni) računi rashoda koji se koriste u izradi računa dobiti i gubitka.

Na primjer, u Republici Kazahstan 2006. godine uveden je standardni kontni plan IFRS druge vrste, s aktivnim i pasivnim računima poredanim prema smanjenoj likvidnosti sredstava i rastućem dospijeću obveza.

U Ruskoj Federaciji tradicionalno se u izvještaju o financijskom položaju imovina poreda od manje likvidne prema likvidnijoj i obveze sa padajućim dospijećem. Odgovara MSFI kontnom planu prve vrste i standardnom MSFI kontnom planu (tip I) koji dalje predlaže autor s aktivnim, pasivnim i varijabilnim saldima računa.

Imajte na umu da u MSFI kontnom planu računi upravljačkog računovodstva ne mogu biti raspoređeni u zasebnu klasu računa, budući da je to predstavljeno u svojoj drugoj vrsti u tablici 1. U ovom slučaju, detaljniji kontni plan jednostavno se konstruira s računi upravljačkog računovodstva unutar drugih glavnih klasa računa.

Odjeljci standardnog kontnog plana MSFI-ja s računima s varijabilnim saldima

U skladu sa zahtjevima paragrafa 54 MSFI (MRS) 1 “Prezentacija financijskih izvještaja”, definiran je minimalni popis stavki u izvještaju o financijskom položaju, koji se predlaže pojednostaviti i proširiti odvajanjem nefinancijskih i financijske stavke imovine i obveza bilance te njihovo grupiranje prema vrsti računovodstvenih stavki i stupnju njihove likvidnosti. Primjena ovog pristupa omogućila je da se predloži zapisivanje standardnog MSFI kontnog plana koji ističe deset odjeljaka prikazanih u tablici 2. Ovi odjeljci uključuju dodatni odjeljak s brojem 3. Namjera je istaknuti i zabilježiti u člancima ovog odjeljka nefinancijski dio bilance stanja računa nefinancijskog dijela računa obveza i potraživanja i ostale nefinancijske imovine i obveza iz odjeljka 4.

Tipični MSFI kontni plan sa svojim odjeljcima koje je predložio autor može se napisati i u tablici 2 (u sažetom obliku s aktivnim, pasivnim računima i računima s varijabilnim saldima) iu proširenom obliku s aktivnim i pasivnim računima, kao što je prikazano u desnim dijelovima tablice 3. Istodobno, tablica 3 lijevo prikazuje strukturu kompaktnog MSFI kontnog plana, a desni dio ove tablice prikazuje strukturu proširenog standardnog MSFI kontnog plana, kao i kao međusobna korespondencija računa prve vrste, prikazana u lijevom dijelu tablice 3, i druge njihove vrste, prikazana na desnoj strani tablice 3, i obrnuto.

tablica 2

Odjeljci standardnog kontnog plana MSFI

Računi kompaktnog standardnog MSFI kontnog plana imaju troznamenkasti broj, prikazan u stupcima 1 tablica 2 i 3, koji se pretvara u četveroznamenkasti broj kada se napiše u proširenom obliku standardnog kontnog plana, struktura od čega je prikazano u tablici 1 i na desnoj strani tablice 3 s klasama bilančnih računa „Dugotrajna imovina” (BOA), „Tekuća imovina” (OA), „Kapital” (K), „Dug. -ročne obveze" (DOB) i "Kratkoročne obveze" (KOB). U konto klasi “Prihodi” knjiže se konta odjeljka Prihodi, u konto klasi “Rashodi” knjiže se konta odjeljka “Rashodi”.

U ovom radu nisu obrađene klase računa upravljanja i izvanbilančnih računa. Imajte na umu da četveroznamenkasti brojevi računa na desnoj strani tablice 3 omogućuju dobivanje proširenog zapisa iz kompaktnog prikaza standardnog kontnog plana samo s aktivnim i pasivnim računima prema IFRS-u. korištenjem specifičnih četveroznamenkastih brojeva, čiji su brojevi navedeni dolje u tablici 4, a bez navođenja brojeva računa - u općenitom obliku u tablicama 1 i 3. Štoviše, u četveroznamenkastim brojevima računa prve znamenke njihovih klasa su praktički znakovi podračuna, ispisani ispred troznamenkastih brojeva računa i karakteriziraju odjeljak bilance u kojem se trebaju bilježiti iznosi njihovih stanja.

Tablica 3

Struktura sažetog i proširenog unosa standardnog kontnog plana MSFI

16HH* - računi gotovine s ograničenjima u klasi računa „Dugotrajna imovina“, 20HH** - računi osnovne dugotrajne imovine namijenjene prodaji u klasi računa „Tekuća imovina“.

Tablica 4 predstavlja sažeti prikaz standardnog MSFI kontnog plana koji je predložio autor s računima s varijabilnim saldima. U stupcu 3 tablice nalaze se nazivi konta, podkonta i odjeljaka kojima pripadaju. Na njegovoj lijevoj strani stupac 1 prikazuje dvoznamenkaste brojeve računa standardnog kontnog plana iz preporučenog kontnog plana RAS-a, a stupac 2 daje troznamenkaste brojeve računa prema IFRS-u s varijabilnim saldom i s tri ili više znamenki brojevi njihovih podračuna. Na desnoj strani tablice 4, stupac 4 prikazuje dvoznamenkaste brojeve najjednostavnijeg perspektivnog šifriranja računa, a peti stupac sadrži četveroznamenkaste brojeve računa prema MSFI i s četiri ili više znamenki brojeve njihovih podračuna, što omogućuje jedan za praćenje prema prvoj znamenki njihovog broja klase gdje se predmetni računi mogu evidentirati u bilanci. U tom slučaju brojevi i nazivi odjeljaka i računa ispisuju se masnim slovima, a brojevi i nazivi podračuna ispisuju se običnim fontom.

Tablica 4

Sažeti unos IFRS standardnog kontnog plana s računima s varijabilnim saldima

Imajte na umu da se u drugom stupcu druga i treća znamenka, au petom stupcu treća i četvrta znamenka broja računa i podračuna u većini slučajeva poklapaju s dvoznamenkastim brojevima preporučenog kontnog plana prema RAS-u od 1. stupac. Na primjer, konto „Robe” s troznamenkastim brojem 141 u drugom stupcu i četveroznamenkastim brojem 2141 u petom stupcu ima prema RAS-u broj 41 prikazan u prvom stupcu retka ovog računa. , konto „Odgođena porezna imovina“ s troznamenkastim brojem 209 u drugom stupcu i četveroznamenkastim brojem 1209 u petom stupcu ima prema RAS broj 09 u prvom stupcu retka ovog računa, konto „ PDV, na stečene vrijednosti” s troznamenkastim brojem 219 i četveroznamenkastim brojem 2219 u petom stupcu u drugom stupcu ima prema RAS broj 19 u prvom stupcu retka ovog računa itd. Budući da objekti u kontni plan je definiran prema MSFI, ovo se pravilo ne poštuje uvijek. Na primjer, konto MSFI “Dugotrajna imovina” uz dugotrajnu imovinu prema RAS uključuje i opremu za ugradnju, kao i ulaganja u dugotrajnu imovinu od ulaganja u dugotrajnu imovinu prema RAS. Stoga, MSFI konto „Stalna imovina” s brojem 010 ne odgovara računu RAS s brojem 01, te smo uveli podračun „Stalna imovina u organizaciji” s brojem 011, koji odgovara računu 01 „Stalna imovina” prema RAS. Slična je situacija i s ostalim kontima iz rubrike „Osnovna dugotrajna imovina“.

Imajte na umu da u računovodstvu prema RAS-u neki računi imaju broj s posljednjom znamenkom jednakom nuli (0), na primjer, 10 „Materijali“, 20 „Glavna proizvodnja“, 40 „Izlaz proizvoda (radovi, usluge) i drugi . U predloženom MSFI kontnom planu s troznamenkastim brojevima evidentirani su konti 110 “Zalihe”, s brojem 120 “Proizvodnja u tijeku”, s brojem 140 “Roba i gotovi proizvodi za prodaju”. Dakle, u tim i u nizu drugih slučajeva postoji odstupanje u numeriranju zadnje dvije znamenke troznamenkastih i četveroznamenkastih konta standardnog MSFI kontnog plana od dvoznamenkastih brojeva RAS-a. kontni plan. Ali u svim onim slučajevima gdje je to moguće, au većini slučajeva takva se odstupanja ne promatraju. Četvrti stupac kontnog plana sadrži dvoznamenkaste brojeve konta koji nemaju ove nedostatke, a na temelju njih se može napisati kompaktniji i praktičniji zapis brojeva konta prema MSFI, kako kod konta s varijabilnim saldom tako i samo kod aktivnih i pasivni računi.

Imajte na umu da su u detaljnoj evidenciji standardnog MSFI kontnog plana u tablici 4, u svojoj dugotrajnoj imovini, kratkotrajnoj imovini, kapitalu, dugoročnim obvezama i kratkoročnim obvezama, konti prvih sedam bilančnih odjeljaka kompaktni standardni kontni plan pojavljuju se nekoliko puta. Na primjer, računi s troznamenkastim brojevima 5HH u odjeljku “Financijska ulaganja” iz kompaktnog kontnog zapisa kontnog plana pojavljuju se dva puta u njegovom proširenom zapisu. Mogu biti dugoročna financijska ulaganja s rednim brojem 15HH i pripadaju klasi dugotrajne imovine, a mogu biti i kratkoročna financijska ulaganja s rednim brojem 25HH i pripadaju klasi kratkotrajne imovine. Vodimo jedinstvenu evidenciju dva broja računa 15HH i 25HH u obliku U5HH, pri čemu prvo slovo V označava da je prva znamenka ovih brojeva promjenljiva (prvim slovom riječi promjenljiva).

U ovom slučaju konta s brojevima V5HH s V = 1, 2 (s V jednakim 1 ili 2) su konta financijskih ulaganja, a istovremeno s V = 1 to su konta dugoročnih financijskih ulaganja ne- kratkotrajna imovina s rednim brojem 15HH, a s V = 2 - ovo se odnosi na kratkoročna financijska ulaganja kratkotrajne imovine s rednim brojem 25HH. U ostalim računima - računi plaćanja i potraživanja (ACR) s brojevima V4XX, prvo slovo V može poprimiti vrijednosti 1, 2, 4 i 5 (V = 1, 2, 4, 5), odnosno, s V = 1 to su dugoročna potraživanja od dugotrajne imovine s brojevima 14HH, s V = 2 to su konta kratkoročnih potraživanja od kratkotrajne imovine s brojevima 24HH, s V = 3 to su konta dugoročnih obveza. dugoročnih obveza s brojevima 34HH, s V = 5 to su konta kratkoročnih obveza kratkoročnih obveza s brojevima 14XX.

Imajte na umu da za računovodstvo nije obavezno evidentiranje računa s prvom znamenkom koja označava kojoj klasi određeni račun pripada, budući da ta brojka ne određuje predmet računovodstva, već jednostavno gdje će se odraziti u izvješćima, u kojem odjeljku izvješće o financijskom položaju - bilanca ili u kojem retku izvješća o financijskim rezultatima će se prikazati stanje na računu, te prema tome je li račun aktivan ili pasivan. Dakle, prva znamenka koja označava klasu računa praktički je za račun oznaka broja njegovog podračuna, ali se ne ispisuje iza broja računa, već prije njega. Budući da standardi IFRS sadrže zahtjeve za izvještavanje, a ne za računovodstvena pravila i račune koji se u ovom slučaju koriste, tada je, kao u klasičnom računovodstvu prema Pacioliju i u računovodstvu prema RAS, u računovodstvu prema IFRS moguće koristiti konte s varijabilom stanja, a ne samo aktivnih i pasivnih računa. Važno je da se računovodstveni objekti za njih određuju u skladu sa zahtjevima MSFI-ja, što je već moguće u računovodstvu prema RAS-u u skladu s klauzulom 7 PBU 1/2008 „Računovodstvene politike organizacija“, što pretpostavljamo kada koristeći Standardni kontni plan predložen u ovom radu MSFI s računima s varijabilnim saldima. Štoviše, zajedno s drugim zahtjevima i značajkama računovodstva prema MSFI, ovaj se zahtjev mora odražavati u odobrenoj „Računovodstvenoj politici organizacije“.

Napominjemo da Standardni kontni plan MSFI-ja koji je predložio autor prilično jednostavno osigurava usklađenost sa zahtjevima MSFI-ja pri izradi izvještaja o financijskom položaju. U bilanci iu kontnom planu prema MSFI, uobičajeno je da se nefinancijske stavke predujmova izdanih dobavljačima roba, radova i usluga odvojeno evidentiraju prije financijskih računa potraživanja i nefinancijske stavke predujmova primljenih od kupci i kupci obično se bilježe prije financijskih računa obveza prema dobavljačima. Budući da za pojedinačne račune za namirenje ima smisla podijeliti ih na nefinancijske i financijske samo prilikom sastavljanja bilance, ne vrijedi to učiniti unaprijed. Stoga takvu podjelu nismo napravili u Standardnom kontnom planu.

Za odvojene unose u bilanci nefinancijskih i financijskih skupina stavki obveza i potraživanja, uključili smo rezervni besplatni odjeljak računa s brojem 3. Prisutnost slobodnih brojeva trećeg odjeljka računa omogućuje, prilikom konstruiranja bilanca prema MSFI-jevima, kako bi se jednostavno prikazalo stanje računa nefinancijskih računa obveza i potraživanja i druge nefinancijske imovine, evidentiranih u kontnom planu u odjeljku pod brojem 4, klasificirajući ih kao stavke nefinancijskog duga bilance, a drugu znamenku svog četveroznamenkastog broja mijenjaju s broja 4 na broj 3, čime svoje stanje evidentiraju u bilanci prije stanja na kontima skupine financijskih dugova. Na primjer, odražavajući kratkoročne obveze prema kupcima i kupcima robe, radova, usluga na računu s četveroznamenkastim brojem 5462 nakon što su platili za isporuku robe, stanje na ovom računu u bilanci može se odnositi na stavku pod rednim brojem 5362 koja će se, kao stavka kratkoročne nefinancijske obveze, nalaziti u bilanci ispred pozicije financijskog duga prema dobavljačima i izvođačima, čiji broj kao i obveze prema dobavljačima i izvođači, bit će jednak 5460.

Budući da je u bilanci prema RAS-u uobičajeno prvo bilježiti stavke "Posudjena sredstva" u odjeljku 4 "Dugoročne obveze" i odjeljku 5 "Kratkoročne obveze" bilance, a zatim pri korištenju predloženog MSFI kontnog plana, riješit ćemo ovaj problem tako što ćemo četveroznamenkasti broj konta 5466 “Kratkoročni krediti i zajmovi” kontnog plana MSFI zamijeniti brojem 5166 bilančne stavke, a konto broj 5467 kratkoročnog terminski dijelovi konta "Dugoročni krediti i zajmovi" zamjenjuje se rednim brojem 5167 bilančne pozicije. Redni broj 4467 dugoročnog dijela konta Dugoročni krediti i zajmovi zamjenjuje se rednim brojem 4167 bilančne pozicije.

Općenito, treba napomenuti da, ako je potrebno, također ne uzrokuje posebne poteškoće daljnje detaljiziranje razmatranog kontnog plana, kao ni bilježenje standardnog MSFI kontnog plana samo s aktivnim i pasivnim kontima pri korištenju četveroznamenkasti brojevi računa iz petog stupca tablice 3.

Bibliografija

- Plan Ministarstva financija Ruske Federacije za 2012.-2015. za razvoj računovodstva i izvješćivanja u Ruskoj Federaciji na temelju međunarodnih standarda financijskog izvješćivanja, odobren Nalogom Ministarstva financija Rusije od 30. studenog 2011. br. 440, s izmjenama i dopunama 30. studenog 2012. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ Plan_po_razvitiu_bu_ na_osnove_MSFO.pdf.

- Standardni kontni plan u skladu s međunarodnim standardima financijskog izvještavanja. Preporučeno za korištenje od strane Stručnog vijeća Ministarstva financija Republike Kazahstan za pitanja računovodstva i revizije u skladu s Protokolom br. 1 od 24. siječnja 2005. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I. R. Važnost uvođenja MSFI u Rusiji / I. R. Sukharev // Računovodstvo. -2012. - br. 3. - Str. 7-11.

- Cherkai A.D. Teorija dva reda od četiri računa računovodstva i financijskog računovodstva. Jedinstveni kontni plan prema MSFI i RAS. - M.: 2012. - 120 str.

- Cherkai A.D. Računovodstvo i financijsko računovodstvo je jezik poslovanja za menadžere. IFRS, US GAAP, RAS: autorova teorija o dva reda od po 4 računa, nove jednadžbe bilance i lingvistički računovodstveni modeli. - M.: 2013. - 120 str.

- Cherkai A.D. O mogućnosti razvoja jedinstvenog kontnog plana prema MSFI i RAS / A. D. Cherkai // Računovodstvo. - 2013. - br. 5. - str. 113-116.

- Cherkai A.D. Jedinstveni univerzalni kontni plan za vođenje paralelnog računovodstva prema MSFI i RAS / A. D. Cherkai // Financijske novine. - 2013. - br. 17-18. - Str. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shchadilova S.N. Značajke računovodstvenih politika u sustavu računovodstva i izvještavanja u skladu s Međunarodnim standardima financijskog izvještavanja. / Shchadilova S.N. // Sve za računovođu -2014. - Broj 3 - str. 14-18.

Voditelj odjela financijskog računovodstva prema međunarodnim standardima,

Institut za probleme poduzetništva

Nastavljamo seriju članaka posvećenih međunarodnim standardima financijskog izvještavanja. Fokus ovog materijala je Kontni plan koji se koristi u računovodstvu prema MSFI.

Recimo odmah da, za razliku od ruskih standarda, međunarodni standardi financijskog izvješćivanja ne reguliraju kakav bi trebao biti kontni plan. Posljedično, poduzeće koje vodi svoje račune i priprema financijska izvješća u skladu s MSFI može razviti i koristiti drugačiji kontni plan od drugih poduzeća. Drugim riječima, međunarodni kontni plan izrađuje tvrtka samostalno, bez ikakvih uputa odozgo. U Rusiji, kao što znate, Kontni plan reguliran je Nalogom Ministarstva financija Rusije od 31. listopada 2000. br. 94n. I iako je savjetodavne prirode, u praksi ga većina tvrtki koristi gotovo nepromijenjenog.

Dakle, pogledajmo kako bi mogao izgledati približni kontni plan tvrtke koja priprema financijska izvješća prema MSFI-jevima i usporedimo ga s ruskim pandanom. Istodobno napominjemo da je moguće voditi evidenciju prema međunarodnim standardima korištenjem ruskog kontnog plana, ali ga proširiti za potrebe MSFI.

Opća pravila za izradu međunarodnog kontnog plana

Prilikom izrade kontnog plana u skladu s MSFI, potrebno je zapamtiti da on mora:

Osigurati jednostavnu izradu osnovnih financijskih izvješća (prvenstveno Bilance i Računa dobiti i gubitka);

- biti toliko fleksibilan da se u budućnosti može širiti zbog promjena u strukturi ili poslovanju tvrtke;

- pružiti dovoljno pojedinosti za izradu upravljačkih izvješća.

Radi lakšeg popunjavanja financijskih izvještaja kontni plan se obično sastavlja na ovaj način. U prvom dijelu kontnog plana navedeni su svi računi bilance (koji se nazivaju trajni računi) redom kojim se pojavljuju u bilanci: imovina, glavnica, obveze. A u drugom dijelu iskazuju račune dobiti i gubitka (“privremeni računi” koji se otvaraju na početku poslovne godine, a zatvaraju na kraju). Napomenimo da sami međunarodni standardi ne utvrđuju redoslijed navođenja bilančnih stavki, već samo reguliraju koje informacije treba objaviti u bilanci.

S ovakvom konstrukcijom kontnog plana, predodžbu o Bilanci i Računu dobiti i gubitka poduzeća možete dobiti odmah nakon ispisa bilance ili probne bilance. Imajte na umu da su kontni planovi većine europskih poduzeća konstruirani na ovaj način.

Stavke su u pravilu navedene prema rastućoj likvidnosti (što je slično ruskoj praksi). Istodobno, računi u međunarodnom računovodstvu imaju brojčanu oznaku koja ne sadrži dvije znamenke (kao u Rusiji), već, na primjer, pet, šest ili čak 20. Često se uvode neki opći računi, koji u budućnosti nikada neće sadržavati podataka u monetarnom smislu. Primjer je konto “Dugotrajna imovina” koji će se u bilanci pojaviti samo kao naslov odgovarajućeg odjeljka, a određene vrijednosti će se odražavati pod odgovarajućim stavkama unutar ovog odjeljka. Ovaj pristup nije tipičan za rusko računovodstvo.

Uočimo još neka odstupanja. Zapadna računovodstvena praksa dopušta sudjelovanje više računa u knjiženju (više računa se tereti i odobrava), dok u Rusiji knjiženje ima strogo definiran oblik - zaduženje računa... odobrenje računa... Štoviše, svi financijski izvještaji prema MSFI su konstruirani na način da operiraju samo s ulaznim i izlaznim saldom, kao i srušenim prometima (bez podjele na dugovne i kreditne).

Stoga je svaki račun u međunarodnom kontnom planu aktivan ili pasivan. Nema aktivno-pasivnih računa, na primjer analognog ruskog računa 76 „Obračuni s različitim dužnicima i vjerovnicima“. Umjesto ovog računa u međunarodnoj praksi koristi se nekoliko računa. Drugi primjer: ruski račun 90 "Prodaja" u zapadnom računovodstvu odgovara zasebnim računima "Prihodi od prodaje" i "Troškovi prodaje".

Sve to dovodi do toga da kontni plan potreban za izvještavanje prema MSFI obično sadrži od 100 do 300 računa i podračuna.

Primjer kontnog plana prema MSFI

U skladu s gornjim načelima, međunarodni kontni plan može se konstruirati, na primjer, ovako (naveden je približan primjer):

1HHH - Dugotrajna imovina;

- 2HHH - Tekuća imovina;

- 3HHH - Kapital;

- 4HHH - Dugoročne obveze;

- 5HHH - Kratkoročne obveze;

- 6HHH - Prihod;

- 7HHH - Troškovi;

- 8HHH - Računi upravljačkog računovodstva;

- 9HHH - Izvanbilančni računi.

Računi koji počinju s 1, 2, 3, 4 i 5 su računi bilance i raspoređeni su istim redoslijedom kao bilanca stanja prema MSFI.

Kontni plan prema MSFI: pitanja i odgovori

Računi koji počinju s 6 i 7 su računi prihoda i rashoda. Računi koji počinju s brojem 8 su privremeni računi namijenjeni prikupljanju analitičkih informacija prilikom obračuna troškova proizvodnje. Zapravo, oni djeluju kao računi u odjeljku III "Troškovi proizvodnje" ruskog kontnog plana. Na kraju izvještajnog razdoblja zaključuju se na kontima nedovršene proizvodnje i gotovih proizvoda. Na kraju, računi koji počinju s brojem 9 su izvanbilančni računi.

Moguće je ispisati račune prihoda i rashoda redoslijedom kojim su prikazani u računu dobiti i gubitka. U ovom slučaju, kontni plan za privremene račune mogao bi izgledati ovako:

61HH - Prihodi od prodaje;

- 62HH - Troškovi prodaje;

- 71HH - Komercijalni i administrativni troškovi;

- 72HH - Ostali prihodi;

- 73HH - Ostali rashodi;

- 74HH - Porez na dobit;

- 75HH - Izvanredni dobici i gubici.

Kao što znate, struktura ruskog kontnog plana izgleda nešto drugačije:

Odjeljak I - Dugotrajna imovina (konta 01-09);

- Razdjel II - Industrijske zalihe (konti 10-19);

- Razdjel III - Troškovi proizvodnje (konta 20-39);

- odjeljak IV - Gotovi proizvodi i proizvodi (konti 40-49);

- Razdjel V - Novčana sredstva (konta 50-59);

- Razdjel VI - Obračuni (konta 60-79);

- Razdjel VII - Kapital (konti 80-89);

- Razdjel VIII - Financijski rezultati (konta 90-99);

- Izvanbilančna konta - (konta 001-011).

Ali općenito možemo reći da se gore razmotreni kontni plan prema MSFI-ju ne razlikuje bitno od ruskog. U konačnici, bilo koji kontni plan odražava pet elemenata financijskih izvještaja poznatih svim računovođama – imovinu, obveze, kapital, prihode, rashode.

Časopis "Glavbukh" broj 15, 2007

Kontni plan temelji se na članku A. Gershuna “Kontni plan MSFI” sredstvo

UZORAK KONTNOG PLANA IAS*

* temeljeno na članku A. Gershuna “IFRS kontni plan”

IMOVINA

1 STALNA IMOVINA

11 NEMATERIJALNA IMOVINA

111 Nematerijalna imovina

112 Amortizacija nematerijalne imovine

12 DUGOTRAJNA MATERIJALNA IMOVINA

121 Zemljište i nekretnine

122 Amortizacija zemljišta i nekretnina

123 Dugotrajna imovina

124 Amortizacija dugotrajne imovine

125 Prirodni resursi

126 Iscrpljivanje prirodnih resursa

13 DUGOROČNA ULAGANJA

131 Dugoročna ulaganja u nepovezane osobe

132 Dugoročna ulaganja u povezana društva

133 Promjena vrijednosti dugoročnih ulaganja

14 ODGOĐENA IMOVINA ZA POREZ NA DOBIT

141 Odgođena porezna imovina

15 OSTALA DUGOTRAJNA IMOVINA

152 Dugotrajna potraživanja

153 Dani dugoročni predujmovi

154 Dugoročno odgođeni troškovi

155 Ostala dugotrajna imovina

2 TRENUTNA IMOVINA

21 ZALIHE

211 Sirovine i materijali

212 Radovi u tijeku

213 Gotovi proizvodi

214 Proizvodi

22 IZGRADNJA U TIJEKU

221 Izgradnja u tijeku prema ugovorima o građenju

23 KRATKOROČNA POTRAŽIVANJA

231 Obračuni s kupcima

232 Rezerviranja za sumnjiva potraživanja

233 Kratkoročna potraživanja od povezanih osoba

24 OSTALA POTRAŽIVANJA I PLAĆANJE PREDUJEDA

241 Izdani predujmovi

242 Odgođeni troškovi

243 Obračuni s proračunom

244 Povrat PDV-a

245 Obračuni s odgovornim osobama

246 Obračunati prihod

247 Izdani zajmovi

248 Ostala potraživanja

25 KRATKOROČNA ULAGANJA

251 Kratkoročna ulaganja u nepovezane osobe

252 Kratkoročna ulaganja u povezana društva

253 Promjena vrijednosti kratkoročnih ulaganja

26 GOTOVINA I GOTOVINSKI EKVIVALENTI

262 Tekući račun

263 Valutni račun

264 Posebni bankovni računi

265 Transferi novca na putu

27 OSTALA TRENUTNA IMOVINA

272 Ostala kratkotrajna imovina

PASIVNO

3 KAPITAL

31 TEMELJNI I DOPUNSKI KAPITAL

311 Odobreni kapital

312 Dionička premija

313 Neuplaćeni kapital

314 Vlastite dionice

32 REZERVNI KAPITAL

321 Revalorizacija dugotrajne imovine

322 Tečajne razlike od ulaganja u podružnice

323 Subvencije poduzećima u državnom vlasništvu

33 ZADRŽANA DOBITAK

331 Zadržana dobit (gubitak) prethodnih godina

332 Usklađivanje rezultata prethodnih godina

333 Neto dobit izvještajne godine

334 Objavljene dividende

4 DUGOROČNE DUŽNOSTI

41 DUGOROČNE FINANCIJSKE OBVEZE

411 Dugoročni krediti

412 Ostale dugoročne financijske obveze

42 ODGOĐENE POREZNE OBVEZE

421 Odgođene obveze poreza na dobit

43 OSTALE DUGOROČNE OBVEZE

431 Dugoročno odgođeni prihod

432 Primljeni dugoročni predujmovi

433 Ostale dugoročne obračunate obveze

5 KRATKOROČNE OBVEZE

51 KRATKOROČNE FINANCIJSKE OBVEZE

511 Kratkoročni krediti

512 Kratkoročni udio dugoročnih obveza

513 Ostale kratkoročne financijske obveze

52 KRATKOROČNE OBVEZE

521 Obračuni s dobavljačima

522 Kratkoročne obveze prema povezanim osobama

53 KRATKOROČNE OBRAČUNATE OBVEZE

531 Obračuni plaća

532 Obračuni s odgovornim osobama

533 Obračuni poreza

534 Obračuni s osnivačima

535 Kamate obračunate za plaćanje

536 Rezerve za buduće troškove i plaćanja

54 OSTALE KRATKOROČNE OBVEZE

541 Primljeni kratkoročni predujmovi

542 Tekući odgođeni prihod

543 Ostale kratkoročne obveze

POSLOVNI RAČUNI

6 PRIHOD

61 PRIHODI OD PRODAJE

611 Prihodi od prodaje gotovih proizvoda

612 Prihodi od prodaje robe

613 Prihodi od prodaje usluga

64 OSTALI POSLOVNI PRIHODI

641 Prihodi od prodaje kratkotrajne imovine

642 Prihodi od tekućih najamnina

643 Prihodi u obliku kazni i penala

644 Prihodi od promjene metode vrednovanja obrtne imovine

645 Prihodi od naknade gubitaka

646 Ostali poslovni prihodi

65 PRIHODI OD INVESTICIJSKIH AKTIVNOSTI

651 Prihodi od otuđenja nematerijalne imovine

652 Prihodi od otuđenja dugotrajne materijalne imovine

653 Prihodi od otuđenja dugotrajne financijske imovine

654 Primljene dividende

655 Primljene kamate

656 Prihodi od transakcija s povezanim osobama

657 Ostali prihodi od investicijskih aktivnosti

66 PRIHODI OD FINANCIJSKIH AKTIVNOSTI

661 Autorska prava

662 Prihodi od lizinga

663 Prihodi od besplatno primljene imovine

664 Prihodi od pomoći

665 Prihodi od tečajnih razlika

666 Ostali prihodi od financijskih aktivnosti

68 IZVANREDNI PRIHODI

681 Naknada primljena za naknadu gubitaka od elementarnih nepogoda

682 Ostali izvanredni prihodi

7 TROŠKOVI

71 TROŠAK PRODAJE

711 Trošak prodanih gotovih proizvoda

712 Trošak prodane robe

713 Troškovi pruženih usluga

72 KOMERCIJALNI TROŠKOVI

721 Troškovi marketinga

723 Troškovi pakiranja

724 Troškovi prijevoza za prodaju

725 Jamstveni popravak

726 Troškovi za sumnjive dugove

727 Troškovi povrata i smanjenja cijene

728 Ostali troškovi prodaje

73 OPĆI I ADMINISTRATIVNI TROŠKOVI

731 Amortizacija dugotrajne imovine

732 Amortizacija nematerijalne imovine

733 Plaće administrativnog i poslovnog osoblja

734 Socijalni doprinosi

735 Porezi, naknade i plaćanja (osim poreza na dohodak)

736 Stručne usluge

737 Reprezentativni i putni troškovi

738 Uredski troškovi, komunikacijski troškovi

739 Ostali opći i administrativni troškovi

74 OSTALI POSLOVNI RASHODI

741 Rashodi od prodaje kratkotrajne imovine

742 Tekući troškovi najma

743 Troškovi kazni i penala

744 Troškovi promjene metoda vrednovanja tekuće imovine

745 Troškovi kamata na zajmove i zajmove

746 Neraspoređeni neizravni troškovi proizvodnje

747 Nedostaci i gubici

748 Ostali poslovni rashodi

75 RASHODI INVESTICIJSKE AKTIVNOSTI

751 Troškovi otuđenja nematerijalne imovine

752 Troškovi otuđenja dugotrajne materijalne imovine

753 Troškovi otuđenja dugotrajne financijske imovine

754 Troškovi transakcija s povezanim osobama

755 Ostali troškovi ulaganja

76 FINANCIJSKI RASHODI

761 Troškovi honorara

762 Troškovi najma

763 Rashodi zbog tečajnih razlika

764 Ostali financijski rashodi

77 RASHODI POREZA NA DOBITAK

771 Porez na dohodak

78 IZVANREDNI GUBICI

781 Gubici od elementarnih nepogoda

782 Ostali izvanredni rashodi

8 UPRAVLJAČKI RAČUNI

81 IZRAVNI MATERIJALNI TROŠKOVI

811 Potrošnja sirovina i materijala

82 IZRAVNI TROŠKOVI RADA

821 Izravni troškovi rada

822 Socijalni doprinosi

83 IZRAVNI REŽIJSKI TROŠKOVI PROIZVODNJE

831 Režijski troškovi proizvodnje

84 NEIZRAVNI TROŠKOVI PROIZVODNJE

841 Amortizacija, popravak i održavanje dugotrajne imovine

842 Amortizacija nematerijalne imovine

843 Plaće rukovodećeg i poslužnog osoblja

844 Socijalni doprinosi

845 Putni troškovi

846 Ostali neizravni troškovi proizvodnje

85 OSTALI RAČUNI UPRAVLJANJA

851 Ostali računi upravljanja

9 IZVANBILANČNI RAČUNI

I. A. Slobodnyak Zbirka testova i zadataka prema međunarodnim standardima financijsko izvješće

Zbirka testova

Predviđeni su ispitni zadaci i zadaci za računovodstvo pojedinih vrsta imovine i prihoda organizacije u skladu sa zahtjevima međunarodnih standarda financijskog izvještavanja.

Uvod (142)

Javno izvješće

Glavni alat za reformu računovodstva u Rusiji su međunarodni standardi financijskog izvještavanja. Konceptom razvoja računovodstva i izvještavanja za srednjoročno razdoblje definiran je skup odredbi

Teorijske osnove međunarodnih standarda financijskog izvještavanja kao sustava

Javno izvješće

Obrana će se održati 2009. u 15:15 na sastanku disertacijskog vijeća D501.001.18 na Moskovskom državnom sveučilištu. M.V. Lomonosov na adresi: 11 2, Moskva, GSP-2, Vorobyovy Gory, Moskovsko državno sveučilište.

Program discipline “Međunarodni standardi financijskog izvještavanja” Smjer 080500. 62 “Menadžment”

Program discipline

Ovim programom akademske discipline utvrđuju se minimalni zahtjevi za studentovim znanjem i vještinama te se utvrđuju sadržaj i vrste treninga i izvješćivanja.

Obrazovni i metodološki kompleks Radni kurikulum za studente specijalnosti 08.01.09 "Računovodstvo, analiza i revizija"

Kompleks obuke i metodologije

IFRS kontni plan: razlike od nacionalnih standarda i primjer izrade

Kuzmenko. Međunarodni standardi računovodstva i financijskog izvještavanja: Edukativno-metodološki kompleks. Radni nastavni plan i program za studente specijalnosti 08.

Ostali slični dokumenti...

U vezi s planiranim prijelazom Vlade Ruske Federacije na međunarodne standarde financijskog izvješćivanja (MSFI) cjelokupnog ruskog poslovanja do 2018., jedan od gorućih računovodstvenih problema za ovo prijelazno razdoblje je razvoj standardnog MSFI kontnog plana, koji omogućuje računovodstvo koristeći i aktivne i pasivne IFRS račune, te klasične račune s varijabilnim saldima iz preporučenog kontnog plana prema ruskim računovodstvenim standardima (RAS).

Ovaj dokument predlaže verziju takvog standardnog MSFI kontnog plana. Osnovna osnova za njegov razvoj je prisutnost onih koje je autor razvio i opisao 2012. u svojoj knjizi: „Cherkai A.D. Teorija dva reda od 4 računa računovodstva i financijskog računovodstva. Jedinstveni kontni plan prema MSFI i RAS" postupcima za nedvosmislen prijenos RAS računa, s računovodstvenim objektima definiranim prema MSFI u skladu s klauzulom 7 PBU 1/2008 "Računovodstvene politike organizacija", u MSFI račune, i obrnuto, MSFI računa u RAS račune. Značajka predloženog Kontnog plana je da omogućava odvojeno evidentiranje stavki nefinancijske i financijske imovine i obveza u Izvještaju o financijskom položaju organizacije (bilansi), čime se proširuje i pojednostavljuje analiza financijskih izvještaja od strane zainteresiranih. korisnika.

Opći pogled na MSFI kontni plan

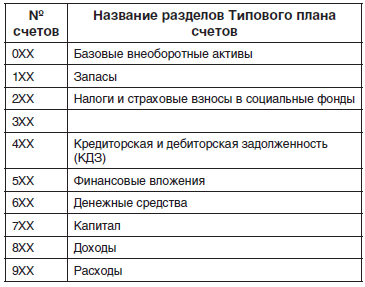

Opći pregled Kontnog plana IFRS-a prikazan je u Tablici 1. Prvih pet klasa računa u Kontnom planu IFRS-a imaju iste nazive kao prvih pet odjeljaka Izvještaja o financijskom položaju (Bilanca) organizacije. Nazivi ovih računa u računovodstvu prema MSFI obično se podudaraju s nazivima stavki u Izvještaju o financijskom položaju na kojima se bilježi njihovo završno stanje. Računi prihoda i rashoda određuju financijski učinak organizacije. Predstavljeni kontni plan ima klase bilančnih računa koji odgovaraju dijelovima bilance prema RAS, evidentiranim prema rastućoj likvidnosti.Stol 1. MSFI kontni plan

Savršen balans

Bilancu s odvojenim evidentiranjem nefinancijske i financijske imovine i obveza nazivamo idealnom bilancom, a popis i redoslijed evidentiranja pododjeljaka prikazan je u tablici 2.Tablica 2. Savršen balans

| Sekcije | Pododjeljci |

| 1. Dugotrajna imovina | Nefinancijska dugotrajna imovina |

| Financijska dugotrajna imovina | |

| 2. Tekuća imovina | Nefinancijska kratkotrajna imovina |

| Financijska tekuća imovina | |

| 3.Kapital | |

| 4. Dugoročne obveze | Nefinancijske dugoročne obveze |

| Financijske dugoročne obveze | |

| 5. Kratkoročne obveze | Nefinancijske kratkoročne obveze |

| Financijske kratkoročne obveze |

U odjeljcima svoje imovine i obveza prvo se bilježe nefinancijske stavke, a zatim financijske stavke, definirane u skladu s točkama 11. i AG3-AG12 MRS-a 32 „Financijski instrumenti: prezentiranje informacija” (s izmjenama i dopunama 18. srpnja 2012), dok:

Glavno obilježje financijske imovine i obveza su namire kako monetarnim tako i drugim financijskim instrumentima, a sami financijski instrumenti, kao i novac, financijska su imovina. fizička imovina (kao što su zalihe, dugotrajna imovina), kao i imovina iznajmljena i nematerijalna imovina (kao što su patenti i zaštitni znakovi) nisu financijska imovina. Ako je ugovorom predviđena nagodba u radovima, uslugama i materijalnoj imovini, onda je to znak nefinancijske imovine i obveza. izvanugovorne obveze ili imovina (kao što su porezi koji proizlaze iz zakonskih zahtjeva koje nameće vlada) nisu financijske obveze ili financijska imovina. U Ruskoj Federaciji ova vrsta imovine i obveza također uključuje doprinose za osiguranje u socijalne fondove.

Standardni MSFI kontni plan koji odgovara idealnoj bilanci

Budući da MSFI standardi definiraju zahtjeve za prezentirana financijska izvješća, a ne Kontni plan i računovodstvena pravila, MSFI Kontni plan koji koristi samo aktivna i pasivna konta nije obavezan. Za račune MSFI kontnog plana, koji mogu imati i varijabilna stanja, zahtijevamo usklađenost sa idealnim bilančnim stavkama, osiguravajući mogućnost evidentiranja iznosa kontnih stanja u idealnim bilančnim stavkama, grupirajući ih po vrstama računovodstva. objekata u cilju povećanja njihove likvidnosti.Struktura standardnog kontnog plana IFRS-a koji ispunjava ove zahtjeve u kompaktnom zapisu s 3-znamenkastim brojevima konta s varijabilnim saldima, grupiranih u deset odjeljaka, prikazana je na lijevoj strani tablice 3. U njemu su dijelovi od nulte do 6. odjeljci računa ispisuju se prema rastućoj likvidnosti. Na desnoj strani prikazana je struktura detaljnog zapisa Standardnog kontnog plana s aktivnim i pasivnim kontima s 4-znamenkastom numeracijom dobivenom zapisom prije njihovog 3-znamenkastog broja klase. Za klasu “Dugotrajna imovina” (NCA) 1, “Tekuća imovina” (OA) 2, “Kapital” (K) 3, “Dugoročne obveze” (DOB) 4, “Kratkoročne obveze” (CLB ) 5, “Prihodi” 6 i “Raškodi” 7.

Tablica 3. Struktura sažetog i proširenog unosa standardnog MSFI kontnog plana

| Odjeljci kompaktnog zapisa kontnog plana MSFI | Brojevi računa evidencije proširenog kontnog plana | |||||

| Broj računa | Brojevi i imena odjeljci | 1.BOA | 2.OA | 3.K | 4.DOB | 5.KOB |

| RAČUNI IZVJEŠTAJA FINANCIJSKOG POLOŽAJA | ||||||

| 0XX | 0. Osnovna dugotrajna imovina | 10XX | 20XX** | ─ | ─ | ─ |

| 1XX | 1. Zalihe | ─ | 21XX | ─ | ─ | ─ |

| 2XX | 2. Porezi i premije osiguranja | 12XX | 22XX | ─ | 42HH | 52HH |

| 3XX | 3. | |||||

| 4XX | 4. Obveze i potraživanja | 14XX | 24XX | ─ | 44HH | 54HH |

| 5XX | 5. Financijska ulaganja | 15XX | 25XX | ─ | ─ | ─ |

| 6XX | 6. Gotovina | 16XX* | 26XX | ─ | ─ | ─ |

| 7XX | 7. Kapital | ─ | ─ | 37HH | ─ | ─ |

| RAČUNI IZVJEŠTAJA O FINANCIJSKIM REZULTATIMA | ||||||

| 8XX | 8. Prihodi | 68HH - računi 8. odjeljka 6. klase Prihod | ||||

| 9XX | 9. Troškovi | 79HH - računi 9. odjeljka 7. klase Troškovi | ||||

16HH* — Novac s ograničenjima na kontu klase “Dugotrajna imovina” i 20HH** — Osnovna dugotrajna imovina namijenjena prodaji u klasi konta “Tekuća imovina”.

Sažeti unos IFRS standardnog kontnog plana

Tablica 4 predstavlja sažeti zapis Modela MSFI kontnog plana koji je predložio autor. U stupcu 3 tablice nalaze se nazivi konta, podkonta i odjeljaka kojima pripadaju. Stupac 1 prikazuje dvoznamenkaste brojeve računa Standardnog kontnog plana iz preporučenog RAS kontnog plana. U stupcu 2 broj znamenki kod brojeva računa jednak je 3, a kod brojeva podračuna veći od 3, au stupcu 4 za račune jednak je 4, a za podračune veći od 4. U isto vrijeme, druga i treća znamenka u 3 i treća i četvrta znamenka u 4-znamenkastim brojevima računa Standardnog MSFI kontnog plana u većini slučajeva podudaraju se s 2-znamenkastim brojevima računa preporučenog RAS kontnog plana.Na primjer, račun „Robe” s 3-znamenkastim brojem 141 u drugom stupcu i 4-znamenkastim brojem 2141 u četvrtom stupcu ima, prema RAS-u, broj 41 prikazan u prvom stupcu retka ovog računa.

Tablica 4. Računi standardnog MSFI kontnog plana

| Broj računa | Računi standardnog MSFI kontnog plana | Broj računa | |

RAS | MSFI s RAS-om | MSFI | |

| 1 | 2 | 3 | 4 |

| 0. Osnovna dugotrajna imovina | |||

| 001 | Dugotrajna imovina (dugotrajna imovina) | 1001, 2001 | |

| 01 | 0011 | Dugotrajna imovina u funkciji | 10011 |

| 07 | 0017 | Oprema za ugradnju | 10017 |

| 08/os | 0018 | Ulaganja u dugotrajnu imovinu | 10018 |

| 00181 | Izgradnja u tijeku | 100181 | |

| 00189 | Ostala ulaganja u dugotrajnu imovinu | 100189 | |

| 0019 | Ostala osnovna sredstva | 10019 | |

| 002 | Amortizacija i umanjenje vrijednosti dugotrajne imovine | 1002 | |

| 02/os | 0021 | Amortizacija dugotrajne imovine | 10021 |

| 02/je | 0023 | Amortizacija ulaganja u nekretnine | 10023 |

| 00291 | Umanjenje dugotrajne imovine | 100291 | |

| 00293 | Umanjenje vrijednosti ulaganja u nekretnine | 100293 | |

| 003 | Investicijska nekretnina(e) | 1003, 2003 | |

| 03 | 0033 | Ulaganje u nekretnine u organizaciji | 10033 |

| 08/je | 0038 | Ulaganja u investicijske nekretnine | 10038 |

| 004 | Nematerijalna imovina (IMA) | 1004, 2004 | |

| 04 | 0041 | Nematerijalna imovina u organizaciji | 10041 |

| 08/nma | 0048 | Ulaganja u nematerijalnu imovinu i razvoj | 10048 |

| 0049 | Ostala nematerijalna imovina | 10049 | |

| 00491 | Rezultati istraživanja i razvoja | 100491 | |

| 005 | Amortizacija i umanjenje vrijednosti nematerijalne imovine | 1005 | |

| 05 | 0054 | Amortizacija nematerijalne imovine | 10054 |

| 0056 | Amortizacija dobre volje | 10056 | |

| 00594 | Umanjenje vrijednosti nematerijalne imovine | 100594 | |

| 00596 | Umanjenje goodwill-a | 100596 | |

| 006 | dobre volje | 1006 | |

| 11.01/r,ost | 011 | Biološka imovina (biljke (p), glavno stado (ostalo)) | 1011 |

| 97 | 097 | Istražni i pripremni radovi | 1097 |

| 1. Zalihe | |||

| 110 | Proizvodne rezerve | 2110 | |

| 10 | 111 | Sirovine | 2111 |

| 14 | 114 | Rezerve za amortizaciju materijalnih sredstava | 2114 |

| 15 | 115 | Nabava i stjecanje materijalnih sredstava | 2115 |

| 16 | 116 | Odstupanja u cijeni materijalnih sredstava | 2116 |

| 119 | Ostale zalihe | 2119 | |

| 120 | Nedovršena proizvodnja | 2120 | |

| 20 | 121 | Primarna proizvodnja | 2121 |

| 21 | 122 | Poluproizvodi vlastite proizvodnje | 2122 |

| 23 | 123 | Pomoćna proizvodnja | 2123 |

| 25/pst | 125 | Režijski troškovi (konto RAS 25/fiksni (pst)) | 2125 |

| 128 | Greške u proizvodnji | 2128 | |

| 129 | Uslužne djelatnosti i farme | 2129 | |

| 140 | Roba i gotovi proizvodi za prodaju | 2140 | |

| 41 | 141 | Roba | 2141 |

| 42 | 142 | Trgovačka marža | 2142 |

| 43 | 143 | Gotovi proizvodi | 2143 |

| 45 | 145 | Roba poslana | 2145 |

| 46 | 146 | Dovršene faze nedovršenog posla | 2146 |

| 40 | 147 | Puštanje proizvoda (radova, usluga) | 2147 |

| 190 | Ostale dionice | 2190 | |

| 2. Porezi i doprinosi za socijalno osiguranje | |||

| 09 | 209 | Odgođena porezna imovina | 1209 |

| 19 | 219 | PDV na kupljena sredstva | 2219 |

| 68 | 268 | KDZ za porez | 2268,5268 |

| 69 | 269 | KDZ za premije osiguranja | 2269,5269 |

| 77 | 277 | Odgođene porezne obveze | 4277 |

| 3. | |||

| 4. Obveze i potraživanja (ACR) | |||

| 400 | KDZ | V400,V = 1,2,4,5 | |

| 401 | KDZ s povezanim osobama | V401,V = 1,2,4,5 | |

| 402 | KDZ s nesrodnim osobama | V402,V = 1,2,4,5 | |

| 60 | 460 | Dobavljači i izvođači | V460,V = 1,2,4,5 |

| 76/oa | 461 | Operativni najam(i) | 2461, 5461 |

| 62 | 462 | Kupci i klijenti | V462,V = 1,2,4,5 |

| 63 | 463 | Rezervacije za sumnjive dugove | 2463 |

| 66 | 466 | Kratkoročni zajmovi i zajmovi | 5466 |

| 67 | 467 | Dugoročni krediti i zajmovi | 4467,5467 |

| 70 | 470 | Obračuni plaća | 2470,5470 |

| 71 | 471 | Odgovorne osobe | 2571 |

| 73 | 473 | Ostale kadrovske transakcije | V473,V= 1,2,4,5 |

| 75 | 475 | Sudionici i osnivači | 2475,5475 |

| 76/fa | 476 | Financijski najam (leasing) (fa) | V476,V = 1,2,4,5 |

| 79 | 479 | Naselja na farmama | 2479,5479 |

| 480 | Ostala nefinancijska imovina i obveze | V480,V = 1,2,4,5 | |

| 490 | Ostali financijski dugovi i obveze | V490,V = 1,2,4,5 | |

| 4901 | Računi potraživanja | 14901,24901 | |

| 4902 | Potraživanja za kamate | 24902 | |

| 4903 | Naplative obveznice | 4903 | |

| 4904 | Plaćaju se hipoteke | 4904 | |

| 4905 | Plativi računi | 44905,54905 | |

| 4906 | Plaćanje kamata | 54906 | |

| 4907 | Obveze mirovinskog plana | 44907, 54907 | |

| 4908 | Aktuarsko umanjenje vrijednosti obveza | 44908 | |

| 4909 | Obveze namijenjene prodaji | 54909 | |

| 98 | 498 | prihoda budućih razdoblja | 4498 |

| 5. Financijska ulaganja | |||

| 58 | 558 | Financijska ulaganja | 1558, 2558 |

| 5581 | Ulaganja u povezana društva | 15581 | |

| 55811 | Ulaganja u podružnice | 155811 | |

| 55812 | Ulaganja u udružene organizacije | 155812 | |

| 55813 | Ulaganja u zajednička ulaganja | 155813 | |

| 5582 | Ulaganja u nepovezane strane | 15582 | |

| 5583 | Financijska ulaganja koja se drže do dospijeća | 15583 | |

| 5584 | Financijska ulaganja koja se drže radi trgovanja | 15584, 25584 | |

| 5585 | Financijska ulaganja raspoloživa za prodaju | 25585 | |

| 5586 | Izdani zajmovi i krediti | 15586, 25586 | |

| 5587 | Dugoročni depoziti u jednostavnom partnerstvu | 15587 | |

| 5588 | Depoziti | 15588, 25588 | |

| 5589 | Ostala financijska ulaganja | 15589, 25589 | |

| 59 | 559 | Rezerve za amortizaciju financijskih ulaganja | 2559 |

| 6. Gotovina | |||

| 50 | 650 | Blagajna | 2650 |

| 51 | 651 | Trenutačni računi | 2651, 1651 |

| 52 | 652 | Valutni računi | 2652, 1652 |

| 55 | 655 | Posebni bankovni računi | 2655 |

| 57 | 657 | Transferi na putu | 2657 |

| 659 | Ostala financijska imovina | 2659 | |

| 7. Kapital | |||

| 80 | 780 | Odobren kapital | 3780 |

| 81 | 781 | Vlastite dionice otkupljene od dioničara | 3781 |

| 83/ur | 782 | Dionička premija (ed) | 3785 |

| 83/r | 783 | Revalorizacijske rezerve i ostale rezerve (r) | 3783 |

| 84 | 784 | Zadržana dobit (nepokriveni gubitak) | 3784 |

| 86 | 786 | Namjensko financiranje | 3786 |

| 787 | Dobici i gubici od preračunavanja valuta | 3787 | |

| 788 | Dobici i gubici na mirovinskim planovima | ||

| 99 | 799 | Dobici i gubici tekuće godine | 3799 |

| 8. Prihodi | |||

| 90.1 | 810 | Prihodi od osnovne djelatnosti | 6810 |

| 811 | Prihodi od prodaje roba, proizvoda i usluga | 6811 | |

| 812 | Povrat prodane robe i popusti dobavljača | 6812 | |

| 814 | Prihodi od ugovora o građenju | 6814 | |

| 815 | Prihodi od financijskog najma | 6815 | |

| 816 | Prihodi od biološke imovine | 6816 | |

| 817 | Prihodi od transakcija financijskim instrumentima | 6817 | |

| 819 | Ostali prihodi od osnovne djelatnosti | 6819 | |

| 91.1 | 820 | Prihodi od sporednih djelatnosti | 6820 |

| 821 | Prihodi od prodaje ostale imovine | 6821 | |

| 822 | Prihodi od tečajnih razlika | 6822 | |

| 823 | Prihodi od udjela u povezanim društvima | 6823 | |

| 824 | Prihod od kamata | 6824 | |

| 825 | Odgođeni porezni prihod | 6825 | |

| 826 | Poništenje gubitka od umanjenja vrijednosti | 6826 | |

| 827 | Dobici od promjena fer vrijednosti | 6827 | |

| 829 | Ostali prihodi od sporednih djelatnosti | 6829 | |

| 9. Troškovi | |||

| 90.2 | 910 | Troškovi poslovanja | 7910 |

| 911 | Trošak prodane robe, proizvoda i usluga | 7911 | |

| 44 | 912 | Troškovi prodaje roba i pruženih usluga | 7912 |

| 26,25/varijabilno | 913 | Opći i administrativni troškovi | 7913 |

| 914 | Troškovi po ugovorima o građenju | 7914 | |

| 915 | Troškovi financijskog najma | 7915 | |

| 916 | Rashodi biološke imovine | 7916 | |

| 917 | Rashodi po transakcijama s financijskim instrumentima | 7917 | |

| 919 | Ostali rashodi osnovne djelatnosti | 7919 | |

| 91.2 | 920 | Rashodi za sporedne djelatnosti | 7920 |

| 921 | Troškovi otuđenja ostale imovine | 7921 | |

| 922 | Gubitak od tečajnih razlika | 7922 | |

| 923 | Gubitak od vlasničkih udjela u pridruženim društvima | 7923 | |

| 924 | Kamatni troškovi | 7924 | |

| 925 | Odgođeni porezni trošak | 7925 | |

| 926 | Tekući rashodi poreza na dobit | 7926 | |

| 927 | Troškovi rezerviranja za sumnjiva potraživanja | 7927 | |

| 928 | Gubici od umanjenja vrijednosti | 7928 | |

| 929 | Ostali rashodi za sporedne djelatnosti | 7929 | |

U KDZ brojevima računa s brojevima V4HH prvo slovo V može poprimiti vrijednosti 1, 2, 4 i 5 (V = 1, 2, 4, 5), odnosno s V = 1 to su dugoročni računi. potraživanja dugotrajne imovine s brojevima 14HH, s V = 2 su konta kratkoročnih potraživanja od kratkotrajne imovine s brojevima 24HH, s V = 3 to su konta dugoročnih obveza dugoročnih obveza s brojevima 34HH. , uz V = 5 to su konta kratkoročnih obveza kratkoročnih obveza s brojevima 54HH.

Napominjemo da je u uvedenih deset odjeljaka kompaktne evidencije Standardnog kontnog plana, nakon nefinancijskih odjeljaka, uvršten dodatni slobodni odjeljak pod rednim brojem 3 koji je namijenjen za prijenos u njega iz 4. odjeljka stanja nefinancijske račune Kontnog plana za evidentiranje u Izvještaju o financijskom položaju prije stanja financijskih računa KDZ. Na primjer, iznos kratkoročnih obveza prema kupcima i kupcima nakon što su platili isporuku robe, prikazan na računu s brojem 5462, dodjeljuje se nefinancijskoj bilančnoj stavci s brojem 5362, zamjenjujući drugi znamenke u broju 5462 od 4 do 3. Isto tako, zamjenom konta broj 5466 „Kratkoročni krediti i zajmovi” na stavku broj 4166 bilance, stanje tih kredita možete evidentirati prvo u kratkoročnim obvezama bilance. list, kao što je tradicionalno uobičajeno u izvješćivanju prema RAS-u.

Dakle, predloženi Standardni MSFI kontni plan rješava problem odvojenog evidentiranja stavki nefinancijske i financijske imovine i obveza u Izvještaju o financijskom položaju.

U vezi s uvođenjem međunarodnih standarda financijskog izvješćivanja u Rusiji, jedan od gorućih računovodstvenih problema za ovo prijelazno razdoblje je razvoj standardnog kontnog plana prema MSFI, koji pojednostavljuje prijelaz s računovodstva prema RAS na računovodstvo prema MSFI . Ovaj rad predlaže Standardni kontni plan prema MSFI, koji vam omogućuje vođenje računovodstva prema MSFI, koristeći aktivne i pasivne MSFI račune, te klasične RAS račune - aktivne, pasivne i račune s varijabilnim saldom, a također pojednostavljuje transformaciju izvješćivanja prema RAS u izvješćivanju prema MSFI.

U skladu s planom Ministarstva financija Ruske Federacije za 2012.-2015. za razvoj računovodstva i izvješćivanja u Ruskoj Federaciji na temelju međunarodnih standarda financijskog izvješćivanja (odobren Nalogom Ministarstva financija Rusije od studenoga 30, 2011. br. 440, s izmjenama i dopunama 30. studenoga 2012.) nacrti novih saveznih računovodstvenih standarda koji se temelje na MSFI-jevima se razvijaju i pripremaju za odobrenje. Osnova za rješavanje ovih pitanja je da su međunarodni standardi financijskog izvješćivanja stavljeni na snagu u Rusiji, a od 2013. primjenjuju ih organizacije definirane Saveznim zakonom od 27. srpnja 2010. br. 208-FZ „O konsolidiranom financijskom izvješćivanju“ za pripremu, zajedno s izvješćivanjem prema RAS i izvješćivanjem prema MSFI. Istodobno, većina tih organizacija vodi računovodstvo prema RAS-u, a zatim transformira izvještaje pripremljene prema RAS-u u izvještaje prema MSFI.

U vezi s planiranim prelaskom na MSFI u cijeloj zemlji do 2018. godine, potrebno je osigurati pojednostavljenje ovog prelaska. Najlakši način za rješavanje ovog problema je izrada IFRS kontnog plana koji pruža mogućnost vođenja računovodstva u skladu s IFRS, koristeći ne samo aktivne i pasivne IFRS račune, već i klasične aktivne, pasivne i varijabilne račune stanja koji se koriste u RAS, definiranje računovodstvenih objekata za koje je trenutno već moguće korištenjem MSFI. To je moguće jer, u skladu s klauzulom 7 PBU 1/2008 „Računovodstvena politika organizacija“, „prilikom oblikovanja računovodstvene politike organizacije o određenom pitanju organiziranja i vođenja računovodstva, odabire se jedna metoda od nekoliko dopuštenih zakonodavstvom Ruske Federacije i (ili) regulatornih pravnih računovodstvenih akata. Ako regulatorni pravni akti ne utvrđuju računovodstvene metode za određeno pitanje, tada prilikom oblikovanja računovodstvene politike, organizacija razvija odgovarajuću metodu, na temelju ove i drugih računovodstvenih odredbi, kao i Međunarodnih standarda financijskog izvještavanja. Istodobno se primjenjuju druge računovodstvene odredbe kako bi se razvila odgovarajuća metoda u smislu sličnih ili povezanih činjenica ekonomske aktivnosti, definicija, uvjeta priznavanja i postupaka za procjenu imovine, obveza, prihoda i rashoda.”

Autorovi radovi daju opravdanje za mogućnost prelaska s računa IFRS na račune RAS s računovodstvenim objektima definiranim prema IFRS i natrag s računa RAS na račune IFRS, a također daju primjer radnog IFRS kontnog plana koji rješava problem koji se razmatra. . Na temelju ovih rezultata razvijena je verzija Standardnog kontnog plana IFRS-a, predstavljena u ovom radu, koja omogućuje računovodstvo prema IFRS-u i korištenjem računa IFRS-a i korištenjem računa RAS-a bez promjene njihovog numeriranja i grupiranja, ali s računovodstvenim objektima na njima definiran prema MSFI . Ovo proširuje mogućnosti korištenja trenutno dostupnog računovodstvenog softvera prema RAS-u ruskih tvrtki za računovodstvo prema IFRS-u, pojednostavljuje cjelokupni proces računovodstva i pripreme izvješća prema IFRS-u od strane ruskih računovođa, kao i razumijevanje izvješća pripremljenih na ovaj način od strane zainteresiranih ruski i strani korisnici.

IFRS zahtjevi za strukturu bilance. Vrste MSFI kontnih planova

Iako to nije određeno zahtjevima međunarodnih standarda financijskog izvješćivanja, u kontnim planovima prema MSFI uobičajeno je pisati nazive bilančnih računa i njihovih dijelova koji se podudaraju s nazivima članaka i odjeljaka izvještaja o financijskom položaju. koristi poduzeće - bilanca, a popis i nazivi računa prihoda i rashoda kontnog plana MSFI utvrđuju se u skladu s izvješćem o financijskim rezultatima. Oba izvješća moraju zadovoljiti zahtjeve MRS-a 1 Prezentacija financijskih izvještaja. Dakle, osnova za izradu MSFI kontnih planova je ispunjavanje zahtjeva MSFI za podnesena izvješća o financijskom položaju i financijskim rezultatima poduzeća.

Prema paragrafu 60 MRS-a 1 Prezentacija financijskih izvještaja, „subjekt će prikazati kratkotrajnu i dugotrajnu imovinu te kratkoročne i dugotrajne obveze kao zasebne odjeljke u svom izvještaju o financijskom položaju u skladu s paragrafima 66-76, osim u slučajevima kada pružanje informacija na temelju likvidnosti pruža pouzdane i relevantnije informacije." U praksi, računovođe nastoje ispuniti oba zahtjeva paragrafa 60 standarda IAS 1, postavljajući ne samo dijelove, već i stavke u njima prema odabranom redoslijedu likvidnosti u bilanci.

Budući da točka 60. MRS-a 1 ne navodi precizno kojim se redoslijedom kratkoročna ili dugoročna imovina (obveze) knjiže u izvještaju o financijskom položaju poduzeća, kao ni kako prezentirati informacije (prema stupnju povećanja ili smanjenje likvidnosti), dvije vrste bilanci u skladu su sa zahtjevima MSFI-ja. U prvoj (I) raspoređena je imovina od manje likvidne prema likvidnijoj (prvo dugotrajna imovina, zatim tekuća imovina), zatim podjela kapitala pa obveza prema padajućem redoslijedu dospijeća obveza (prvo dugoročna imovina). , zatim kratkoročno). U drugom (II) imovina je raspoređena redom od likvidnije prema manje likvidnoj (prvo kratkotrajna imovina, zatim dugotrajna imovina), zatim obveze prema rastućem dospijeću obveza (prvo kratkoročne, zatim dugoročne) a zatim kapitalni dio.

Posljedica toga je primjena u praksi dviju glavnih vrsta MSFI kontnih planova, čija je evidencija prikazana u Tablici 1 u obliku koji odgovara dvjema gore opisanim vrstama MSFI bilanci.

Numeracija prvih sedam klasa računa omogućuje da se prema prvoj znamenki četveroznamenkastog broja svakog računa utvrdi je li račun aktivan ili pasivan.

stol 1

Dvije glavne vrste IFRS kontnih planova

Bilančni računi (konti koji odgovaraju stavkama u izvještaju o financijskom položaju) koji počinju brojevima 1 i 2 su aktivni, a računi koji počinju brojevima 3, 4 i 5 su pasivni. Računi koji počinju s brojem 6 su pasivni računi prihoda, a s brojem 7 su aktivni (kontrapasivni) računi rashoda koji se koriste u izradi računa dobiti i gubitka.

Na primjer, u Republici Kazahstan 2006. godine uveden je standardni kontni plan IFRS druge vrste, s aktivnim i pasivnim računima poredanim prema smanjenoj likvidnosti sredstava i rastućem dospijeću obveza.

U Ruskoj Federaciji tradicionalno se u izvještaju o financijskom položaju imovina poreda od manje likvidne prema likvidnijoj i obveze sa padajućim dospijećem. Odgovara MSFI kontnom planu prve vrste i standardnom MSFI kontnom planu (tip I) koji dalje predlaže autor s aktivnim, pasivnim i varijabilnim saldima računa.

Imajte na umu da u MSFI kontnom planu računi upravljačkog računovodstva ne mogu biti raspoređeni u zasebnu klasu računa, budući da je to predstavljeno u svojoj drugoj vrsti u tablici 1. U ovom slučaju, detaljniji kontni plan jednostavno se konstruira s računi upravljačkog računovodstva unutar drugih glavnih klasa računa.

Odjeljci standardnog kontnog plana MSFI-ja s računima s varijabilnim saldima

U skladu sa zahtjevima paragrafa 54 MSFI (MRS) 1 “Prezentacija financijskih izvještaja”, definiran je minimalni popis stavki u izvještaju o financijskom položaju, koji se predlaže pojednostaviti i proširiti odvajanjem nefinancijskih i financijske stavke imovine i obveza bilance te njihovo grupiranje prema vrsti računovodstvenih stavki i stupnju njihove likvidnosti. Primjena ovog pristupa omogućila je da se predloži zapisivanje standardnog MSFI kontnog plana koji ističe deset odjeljaka prikazanih u tablici 2. Ovi odjeljci uključuju dodatni odjeljak s brojem 3. Namjera je istaknuti i zabilježiti u člancima ovog odjeljka nefinancijski dio bilance stanja računa nefinancijskog dijela računa obveza i potraživanja i ostale nefinancijske imovine i obveza iz odjeljka 4.

Tipični MSFI kontni plan sa svojim odjeljcima koje je predložio autor može se napisati i u tablici 2 (u sažetom obliku s aktivnim, pasivnim računima i računima s varijabilnim saldima) iu proširenom obliku s aktivnim i pasivnim računima, kao što je prikazano u desnim dijelovima tablice 3. Istodobno, tablica 3 lijevo prikazuje strukturu kompaktnog MSFI kontnog plana, a desni dio ove tablice prikazuje strukturu proširenog standardnog MSFI kontnog plana, kao i kao međusobna korespondencija računa prve vrste, prikazana u lijevom dijelu tablice 3, i druge njihove vrste, prikazana na desnoj strani tablice 3, i obrnuto.

tablica 2

Odjeljci standardnog kontnog plana MSFI

Računi kompaktnog standardnog MSFI kontnog plana imaju troznamenkasti broj, prikazan u stupcima 1 tablica 2 i 3, koji se pretvara u četveroznamenkasti broj kada se napiše u proširenom obliku standardnog kontnog plana, struktura od čega je prikazano u tablici 1 i na desnoj strani tablice 3 s klasama bilančnih računa „Dugotrajna imovina” (BOA), „Tekuća imovina” (OA), „Kapital” (K), „Dug. -ročne obveze" (DOB) i "Kratkoročne obveze" (KOB). U konto klasi “Prihodi” knjiže se konta odjeljka Prihodi, u konto klasi “Rashodi” knjiže se konta odjeljka “Rashodi”.

U ovom radu nisu obrađene klase računa upravljanja i izvanbilančnih računa. Imajte na umu da četveroznamenkasti brojevi računa na desnoj strani tablice 3 omogućuju dobivanje proširenog zapisa iz kompaktnog prikaza standardnog kontnog plana samo s aktivnim i pasivnim računima prema IFRS-u. korištenjem specifičnih četveroznamenkastih brojeva, čiji su brojevi navedeni dolje u tablici 4, a bez navođenja brojeva računa - u općenitom obliku u tablicama 1 i 3. Štoviše, u četveroznamenkastim brojevima računa prve znamenke njihovih klasa su praktički znakovi podračuna, ispisani ispred troznamenkastih brojeva računa i karakteriziraju odjeljak bilance u kojem se trebaju bilježiti iznosi njihovih stanja.

Tablica 3

Struktura sažetog i proširenog unosa standardnog kontnog plana MSFI

16HH* - računi gotovine s ograničenjima u klasi računa „Dugotrajna imovina“, 20HH** - računi osnovne dugotrajne imovine namijenjene prodaji u klasi računa „Tekuća imovina“.

Tablica 4 predstavlja sažeti prikaz standardnog MSFI kontnog plana koji je predložio autor s računima s varijabilnim saldima. U stupcu 3 tablice nalaze se nazivi konta, podkonta i odjeljaka kojima pripadaju. Na njegovoj lijevoj strani stupac 1 prikazuje dvoznamenkaste brojeve računa standardnog kontnog plana iz preporučenog kontnog plana RAS-a, a stupac 2 daje troznamenkaste brojeve računa prema IFRS-u s varijabilnim saldom i s tri ili više znamenki brojevi njihovih podračuna. Na desnoj strani tablice 4, stupac 4 prikazuje dvoznamenkaste brojeve najjednostavnijeg perspektivnog šifriranja računa, a peti stupac sadrži četveroznamenkaste brojeve računa prema MSFI i s četiri ili više znamenki brojeve njihovih podračuna, što omogućuje jedan za praćenje prema prvoj znamenki njihovog broja klase gdje se predmetni računi mogu evidentirati u bilanci. U tom slučaju brojevi i nazivi odjeljaka i računa ispisuju se masnim slovima, a brojevi i nazivi podračuna ispisuju se običnim fontom.

Tablica 4

Sažeti unos IFRS standardnog kontnog plana s računima s varijabilnim saldima

Imajte na umu da se u drugom stupcu druga i treća znamenka, au petom stupcu treća i četvrta znamenka broja računa i podračuna u većini slučajeva poklapaju s dvoznamenkastim brojevima preporučenog kontnog plana prema RAS-u od 1. stupac. Na primjer, konto „Robe” s troznamenkastim brojem 141 u drugom stupcu i četveroznamenkastim brojem 2141 u petom stupcu ima prema RAS-u broj 41 prikazan u prvom stupcu retka ovog računa. , konto „Odgođena porezna imovina“ s troznamenkastim brojem 209 u drugom stupcu i četveroznamenkastim brojem 1209 u petom stupcu ima prema RAS broj 09 u prvom stupcu retka ovog računa, konto „ PDV, na stečene vrijednosti” s troznamenkastim brojem 219 i četveroznamenkastim brojem 2219 u petom stupcu u drugom stupcu ima prema RAS broj 19 u prvom stupcu retka ovog računa itd. Budući da objekti u kontni plan je definiran prema MSFI, ovo se pravilo ne poštuje uvijek. Na primjer, konto MSFI “Dugotrajna imovina” uz dugotrajnu imovinu prema RAS uključuje i opremu za ugradnju, kao i ulaganja u dugotrajnu imovinu od ulaganja u dugotrajnu imovinu prema RAS. Stoga, MSFI konto „Stalna imovina” s brojem 010 ne odgovara računu RAS s brojem 01, te smo uveli podračun „Stalna imovina u organizaciji” s brojem 011, koji odgovara računu 01 „Stalna imovina” prema RAS. Slična je situacija i s ostalim kontima iz rubrike „Osnovna dugotrajna imovina“.

Imajte na umu da u računovodstvu prema RAS-u neki računi imaju broj s posljednjom znamenkom jednakom nuli (0), na primjer, 10 „Materijali“, 20 „Glavna proizvodnja“, 40 „Izlaz proizvoda (radovi, usluge) i drugi . U predloženom MSFI kontnom planu s troznamenkastim brojevima evidentirani su konti 110 “Zalihe”, s brojem 120 “Proizvodnja u tijeku”, s brojem 140 “Roba i gotovi proizvodi za prodaju”. Dakle, u tim i u nizu drugih slučajeva postoji odstupanje u numeriranju zadnje dvije znamenke troznamenkastih i četveroznamenkastih konta standardnog MSFI kontnog plana od dvoznamenkastih brojeva RAS-a. kontni plan. Ali u svim onim slučajevima gdje je to moguće, au većini slučajeva takva se odstupanja ne promatraju. Četvrti stupac kontnog plana sadrži dvoznamenkaste brojeve konta koji nemaju ove nedostatke, a na temelju njih se može napisati kompaktniji i praktičniji zapis brojeva konta prema MSFI, kako kod konta s varijabilnim saldom tako i samo kod aktivnih i pasivni računi.

Imajte na umu da su u detaljnoj evidenciji standardnog MSFI kontnog plana u tablici 4, u svojoj dugotrajnoj imovini, kratkotrajnoj imovini, kapitalu, dugoročnim obvezama i kratkoročnim obvezama, konti prvih sedam bilančnih odjeljaka kompaktni standardni kontni plan pojavljuju se nekoliko puta. Na primjer, računi s troznamenkastim brojevima 5HH u odjeljku “Financijska ulaganja” iz kompaktnog kontnog zapisa kontnog plana pojavljuju se dva puta u njegovom proširenom zapisu. Mogu biti dugoročna financijska ulaganja s rednim brojem 15HH i pripadaju klasi dugotrajne imovine, a mogu biti i kratkoročna financijska ulaganja s rednim brojem 25HH i pripadaju klasi kratkotrajne imovine. Vodimo jedinstvenu evidenciju dva broja računa 15HH i 25HH u obliku U5HH, pri čemu prvo slovo V označava da je prva znamenka ovih brojeva promjenljiva (prvim slovom riječi promjenljiva).

U ovom slučaju konta s brojevima V5HH s V = 1, 2 (s V jednakim 1 ili 2) su konta financijskih ulaganja, a istovremeno s V = 1 to su konta dugoročnih financijskih ulaganja ne- kratkotrajna imovina s rednim brojem 15HH, a s V = 2 - ovo se odnosi na kratkoročna financijska ulaganja kratkotrajne imovine s rednim brojem 25HH. U ostalim računima - računi plaćanja i potraživanja (ACR) s brojevima V4XX, prvo slovo V može poprimiti vrijednosti 1, 2, 4 i 5 (V = 1, 2, 4, 5), odnosno, s V = 1 to su dugoročna potraživanja od dugotrajne imovine s brojevima 14HH, s V = 2 to su konta kratkoročnih potraživanja od kratkotrajne imovine s brojevima 24HH, s V = 3 to su konta dugoročnih obveza. dugoročnih obveza s brojevima 34HH, s V = 5 to su konta kratkoročnih obveza kratkoročnih obveza s brojevima 14XX.

Imajte na umu da za računovodstvo nije obavezno evidentiranje računa s prvom znamenkom koja označava kojoj klasi određeni račun pripada, budući da ta brojka ne određuje predmet računovodstva, već jednostavno gdje će se odraziti u izvješćima, u kojem odjeljku izvješće o financijskom položaju - bilanca ili u kojem retku izvješća o financijskim rezultatima će se prikazati stanje na računu, te prema tome je li račun aktivan ili pasivan. Dakle, prva znamenka koja označava klasu računa praktički je za račun oznaka broja njegovog podračuna, ali se ne ispisuje iza broja računa, već prije njega. Budući da standardi IFRS sadrže zahtjeve za izvještavanje, a ne za računovodstvena pravila i račune koji se u ovom slučaju koriste, tada je, kao u klasičnom računovodstvu prema Pacioliju i u računovodstvu prema RAS, u računovodstvu prema IFRS moguće koristiti konte s varijabilom stanja, a ne samo aktivnih i pasivnih računa. Važno je da se računovodstveni objekti za njih određuju u skladu sa zahtjevima MSFI-ja, što je već moguće u računovodstvu prema RAS-u u skladu s klauzulom 7 PBU 1/2008 „Računovodstvene politike organizacija“, što pretpostavljamo kada koristeći Standardni kontni plan predložen u ovom radu MSFI s računima s varijabilnim saldima. Štoviše, zajedno s drugim zahtjevima i značajkama računovodstva prema MSFI, ovaj se zahtjev mora odražavati u odobrenoj „Računovodstvenoj politici organizacije“.

Napominjemo da Standardni kontni plan MSFI-ja koji je predložio autor prilično jednostavno osigurava usklađenost sa zahtjevima MSFI-ja pri izradi izvještaja o financijskom položaju. U bilanci iu kontnom planu prema MSFI, uobičajeno je da se nefinancijske stavke predujmova izdanih dobavljačima roba, radova i usluga odvojeno evidentiraju prije financijskih računa potraživanja i nefinancijske stavke predujmova primljenih od kupci i kupci obično se bilježe prije financijskih računa obveza prema dobavljačima. Budući da za pojedinačne račune za namirenje ima smisla podijeliti ih na nefinancijske i financijske samo prilikom sastavljanja bilance, ne vrijedi to učiniti unaprijed. Stoga takvu podjelu nismo napravili u Standardnom kontnom planu.

Za odvojene unose u bilanci nefinancijskih i financijskih skupina stavki obveza i potraživanja, uključili smo rezervni besplatni odjeljak računa s brojem 3. Prisutnost slobodnih brojeva trećeg odjeljka računa omogućuje, prilikom konstruiranja bilanca prema MSFI-jevima, kako bi se jednostavno prikazalo stanje računa nefinancijskih računa obveza i potraživanja i druge nefinancijske imovine, evidentiranih u kontnom planu u odjeljku pod brojem 4, klasificirajući ih kao stavke nefinancijskog duga bilance, a drugu znamenku svog četveroznamenkastog broja mijenjaju s broja 4 na broj 3, čime svoje stanje evidentiraju u bilanci prije stanja na kontima skupine financijskih dugova. Na primjer, odražavajući kratkoročne obveze prema kupcima i kupcima robe, radova, usluga na računu s četveroznamenkastim brojem 5462 nakon što su platili za isporuku robe, stanje na ovom računu u bilanci može se odnositi na stavku pod rednim brojem 5362 koja će se, kao stavka kratkoročne nefinancijske obveze, nalaziti u bilanci ispred pozicije financijskog duga prema dobavljačima i izvođačima, čiji broj kao i obveze prema dobavljačima i izvođači, bit će jednak 5460.

Budući da je u bilanci prema RAS-u uobičajeno prvo bilježiti stavke "Posudjena sredstva" u odjeljku 4 "Dugoročne obveze" i odjeljku 5 "Kratkoročne obveze" bilance, a zatim pri korištenju predloženog MSFI kontnog plana, riješit ćemo ovaj problem tako što ćemo četveroznamenkasti broj konta 5466 “Kratkoročni krediti i zajmovi” kontnog plana MSFI zamijeniti brojem 5166 bilančne stavke, a konto broj 5467 kratkoročnog terminski dijelovi konta "Dugoročni krediti i zajmovi" zamjenjuje se rednim brojem 5167 bilančne pozicije. Redni broj 4467 dugoročnog dijela konta Dugoročni krediti i zajmovi zamjenjuje se rednim brojem 4167 bilančne pozicije.

Općenito, treba napomenuti da, ako je potrebno, također ne uzrokuje posebne poteškoće daljnje detaljiziranje razmatranog kontnog plana, kao ni bilježenje standardnog MSFI kontnog plana samo s aktivnim i pasivnim kontima pri korištenju četveroznamenkasti brojevi računa iz petog stupca tablice 3.

Bibliografija

- Plan Ministarstva financija Ruske Federacije za 2012.-2015. za razvoj računovodstva i izvješćivanja u Ruskoj Federaciji na temelju međunarodnih standarda financijskog izvješćivanja, odobren Nalogom Ministarstva financija Rusije od 30. studenog 2011. br. 440, s izmjenama i dopunama 30. studenog 2012. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ Plan_po_razvitiu_bu_ na_osnove_MSFO.pdf.

- Standardni kontni plan u skladu s međunarodnim standardima financijskog izvještavanja. Preporučeno za korištenje od strane Stručnog vijeća Ministarstva financija Republike Kazahstan za pitanja računovodstva i revizije u skladu s Protokolom br. 1 od 24. siječnja 2005. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I. R. Važnost uvođenja MSFI u Rusiji / I. R. Sukharev // Računovodstvo. -2012. - br. 3. - Str. 7-11.

- Cherkai A.D. Teorija dva reda od četiri računa računovodstva i financijskog računovodstva. Jedinstveni kontni plan prema MSFI i RAS. - M.: 2012. - 120 str.

- Cherkai A.D. Računovodstvo i financijsko računovodstvo je jezik poslovanja za menadžere. IFRS, US GAAP, RAS: autorova teorija o dva reda od po 4 računa, nove jednadžbe bilance i lingvistički računovodstveni modeli. - M.: 2013. - 120 str.

- Cherkai A.D. O mogućnosti razvoja jedinstvenog kontnog plana prema MSFI i RAS / A. D. Cherkai // Računovodstvo. - 2013. - br. 5. - str. 113-116.

- Cherkai A.D. Jedinstveni univerzalni kontni plan za vođenje paralelnog računovodstva prema MSFI i RAS / A. D. Cherkai // Financijske novine. - 2013. - br. 17-18. - Str. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shchadilova S.N. Značajke računovodstvenih politika u sustavu računovodstva i izvještavanja u skladu s Međunarodnim standardima financijskog izvještavanja. / Shchadilova S.N. // Sve za računovođu -2014. - Broj 3 - str. 14-18.

Također preporučujemo

Primanje isplata i naknada u slučaju nesreća na radu Smrt zaposlenika na radu

Primanje isplata i naknada u slučaju nesreća na radu Smrt zaposlenika na radu

Bragg-Wulfov uvjet. Wolfe-Braggova formula. Difrakcija na prostornoj rešetki. Bragg-Wulfov uvjet

Bragg-Wulfov uvjet. Wolfe-Braggova formula. Difrakcija na prostornoj rešetki. Bragg-Wulfov uvjet

Salata s dimljenim lososom

Salata s dimljenim lososom

Što više zareza

Što više zareza

Tradicionalne metode proricanja sudbine Tradicionalne metode proricanja sudbine

Tradicionalne metode proricanja sudbine Tradicionalne metode proricanja sudbine

Esej "Tamo gdje počinje domovina"

Esej "Tamo gdje počinje domovina"