Baudų atspindys pelno (nuostolių) ataskaitoje. Kaip užpildyti pajamų ataskaitą Užpildykite 2460 pelno ataskaitos eilutę

Pelno ataskaita taip pat yra pagrindinė finansinės atskaitomybės forma. Naujos formos pelno (nuostolio) ataskaita daugeliu atžvilgių yra panaši į anksčiau naudotą. Jo pildymo taisyklės taip pat praktiškai nesiskiria nuo anksčiau naudotų nuostatų.

Naujoje nagrinėjamoje Ataskaitos formoje, taip pat balanse yra stulpelis „Paaiškinimai“, kuriame nurodomas atitinkamo paaiškinimo prie pateiktų dokumentų numeris.

Pildant duomenis apie pajamas ir pardavimo sąnaudas, būtina atsižvelgti į PBU 9/99 18.1 ir PBU 10/99 21.1 papunkčių reikalavimus. Pagal pirmąjį reglamentą pajamos (pajamos iš produkcijos (prekių) pardavimo, pajamos iš darbų atlikimo (paslaugų teikimo) ir kt.) ir kitos pajamos, sudarančios 5% visų organizacijos ataskaitinio laikotarpio pajamų ar daugiau. pelno (nuostolių) ataskaitoje ir nuostoliai parodomi kiekvienai rūšiai atskirai. Pagal antrąjį reglamentą pajamų rūšių paryškinimas ataskaitoje atskiroje eilutėje reiškia pareigą atskiroje eilutėje nurodyti ir kiekvieną rūšį atitinkančią išlaidų dalį.

2110 eilutė „Pajamos“

Šioje eilutėje pateikiama informacija apie organizacijos gautas pajamas (pajamas iš įprastos veiklos) (PBU 9/99 18 straipsnis, PBU 2/2008 27 straipsnis).

Pajamų suma nurodoma neatsižvelgiant (PBU 9/99 3 punktas):

Akcizai;

Eksporto muitai;

Kiti panašūs privalomi mokėjimai.

2110 eilutės „Pajamos“ (ataskaitinio laikotarpio) rodiklio reikšmė nustatoma remiantis 90.1 subsąskaitos „Pajamos“ ataskaitinio laikotarpio bendros kredito apyvartos duomenimis, atėmus bendra šio ataskaitinio laikotarpio debeto apyvarta. 90 sąskaitos 90.3 „Pridėtinės vertės mokestis“, 90.4 „Akcizai“, 90.5 „Eksporto mokesčiai“ subsąskaitose.

2120 eilutė „Pardavimo kaina“

Šioje eilutėje pateikiama informacija apie įprastinės veiklos išlaidas, kurios sudarė parduotų prekių, gaminių, atliktų darbų ir suteiktų paslaugų savikainą (PBU 10/99 9, 21 punktai).

Rodiklio reikšmė 2120 eilutėje „Pardavimo savikaina“ (ataskaitiniam laikotarpiui) nustatoma remiantis 90 sąskaitos 90.2 subsąskaitos 90.2 ataskaitinio laikotarpio bendros debeto apyvartos duomenimis, atitinkančiais sąskaitas:

20, 23, 29, 41, 43, 40 ir kt.

Šiuo atveju neatsižvelgiama į 90 sąskaitos debeto, 90.2 subsąskaitos apyvartą, atitinkančią 44 sąskaitos kreditą, taip pat korespondenciją su 26 sąskaitos kreditu (jei toks yra) (PBU 23 straipsnis). 4/99). Parduotų prekių, gaminių, darbų, paslaugų savikainos gauta vertė nurodoma 2120 eilutėje „Pardavimo savikaina“ skliausteliuose.

2100 eilutė „Bendrasis pelnas (nuostoliai)“

Šioje eilutėje pateikiama informacija apie organizacijos bendrąjį pelną, tai yra pelną iš įprastos veiklos, apskaičiuotą neatsižvelgiant į komercines ir administracines išlaidas. Jei pagal organizacijos apskaitos politiką valdymo išlaidos pripažįstamos pusiau fiksuotomis ir parodomos ataskaitos 2220 eilutėje „Valdymo išlaidos“ (PBU 4/99 23 punktas).

2100 eilutės „Bendrasis pelnas (nuostoliai)“ vertė nustatoma kaip 2110 eilučių „Pajamos“ ir 2120 „Pardavimo savikaina“ rodiklių skirtumas. Jei dėl šių rodiklių atėmimo organizacija gauna neigiamą reikšmę (nuostolius), tai ji parodoma pelno (nuostolio) ataskaitoje skliausteliuose.

2210 eilutė „Verslo išlaidos“

Šioje eilutėje pateikiama informacija apie įprastinės veiklos, susijusios su produktų, prekių, darbų ir paslaugų pardavimu, išlaidas (organizacijos komercinės išlaidos) (PBU 10/99 5, 7, 21 punktai).

Rodiklio reikšmė 2210 eilutėje „Verslo išlaidos“ (ataskaitiniam laikotarpiui) nustatoma remiantis 90 sąskaitos 90.2 subsąskaitos 90.2 ataskaitinio laikotarpio bendros debeto apyvartos duomenimis, atitinkančiais 44 sąskaitą. komercinės išlaidos nurodytos skliausteliuose.

2220 eilutė „Administracinės išlaidos“

Šioje eilutėje pateikiama informacija apie išlaidas įprastai veiklai, susijusiai su organizacijos valdymu (PBU 10/99 5, 7, 21 punktai).

26 sąskaitoje „Bendrosios veiklos sąnaudos“ apskaitomos administracinės išlaidos pagal apskaitos politiką gali būti kas mėnesį (PBU 10/99 9, 20 punktas, Sąskaitų plano naudojimo instrukcijos):

1) nurašytas kaip sąlyginai pastovus į sąskaitos 90 „Pardavimai“, subsąskaitos 90.2 „Pardavimo savikaina“ debetą;

2) būti įtrauktos į produkcijos, darbų, paslaugų savikainą (tai yra nurašytos į sąskaitų 20 „Pagrindinė produkcija“, 23 „Pagrindinė gamyba“, 29 „Paslaugų gamyba ir įrenginiai“) debetą.

Rodiklio reikšmė 2220 eilutėje „Administravimo išlaidos“ (ataskaitiniam laikotarpiui) nustatoma remiantis 90 sąskaitos 90.2 subsąskaitos 90.2 ataskaitinio laikotarpio bendros debeto apyvartos duomenimis, atitinkančiais 26 sąskaitą (jei tokia yra administravimo išlaidų nurašymo tvarką numato organizacijos apskaitos politika). Gauta valdymo išlaidų suma nurodoma Ataskaitoje skliausteliuose.

2200 eilutė „Pelnas (nuostoliai) iš pardavimo“

Ši eilutė atspindi informaciją apie organizacijos pelną (nuostolius) iš įprastos veiklos.

2200 eilutės „Pelnas (nuostoliai) iš pardavimų“ vertė nustatoma iš 2100 eilutės „Bendrasis pelnas (nuostoliai)“ rodiklio atėmus 2210 „Komercinės išlaidos“ ir 2220 „Administravimo išlaidos“ rodiklius. Jei dėl šių rodiklių atėmimo organizacija gauna neigiamą reikšmę (nuostolius), tai ji parodoma pelno (nuostolio) ataskaitoje skliausteliuose.

2200 eilutės „Pardavimo pelnas (nuostolis)“ vertė turi būti lygi skirtumui tarp visos ataskaitinio laikotarpio apyvartos sąskaitos 90 „Pardavimai“, subsąskaitos 90.9 „Pelnas/nuostoliai iš pardavimo“ debete ir kredito. 99 sąskaitos „Pelnas ir nuostoliai“. Ir 90 sąskaitos kredito, 90.9 subsąskaitos ir 99 sąskaitos debeto (99 sąskaitos likutis, pardavimų pelno (nuostolių) analitinė sąskaita) apyvarta (Sąskaitų plano naudojimo instrukcijos). Šiuo atveju kredito likutis reiškia, kad organizacija gavo pelno iš įprastinės veiklos, o debeto likutis – nuostolį (Sąskaitų plano naudojimo instrukcijos (90 ir 99 sąskaitų paaiškinimai)). Debeto likutis (gautas nuostolis) pateikiamas Ataskaitoje skliausteliuose.

2310 eilutė „Pajamos iš dalyvavimo kitose organizacijose“

Šioje eilutėje pateikiama informacija apie organizacijos pajamas, gautas iš dalyvavimo kitų organizacijų įstatiniuose (akciniuose) kapitaluose ir kurios jai yra kitos (PBU 9/99 18 straipsnis).

Rodiklio reikšmė 2310 eilutėje „Pajamos iš dalyvavimo kitose organizacijose“ (ataskaitiniam laikotarpiui) nustatoma remiantis 91 sąskaitos analitinės apskaitos apskaitos analitinės sąskaitos 91.1 subsąskaitoje esančiais duomenimis apie ataskaitinio laikotarpio bendrą kredito apyvartą. pajamoms iš dalyvavimo kitų organizacijų įstatiniuose kapitaluose.

2320 eilutė „Gautinos palūkanos“

Šioje eilutėje pateikiama informacija apie organizacijos pajamas jai priklausančių palūkanų forma, kurios yra kitos organizacijos pajamos (PBU 9/99 18 straipsnis).

Rodiklio reikšmė 2320 eilutėje „Gautinos palūkanos“ (už ataskaitinį laikotarpį) nustatoma pagal 91 sąskaitos analitinės gautinų palūkanų sąskaitos 91.1 subsąskaitos duomenis apie ataskaitinio laikotarpio bendrą kredito apyvartą.

2330 eilutė „Mokėtinos palūkanos“

Šioje eilutėje pateikiama informacija apie kitas organizacijos išlaidas palūkanų, sukauptų už mokėjimą, forma (PBU 10/99 21 straipsnis, PBU 15/2008 17 straipsnis).

Šios eilutės rodiklio reikšmė (ataskaitiniam laikotarpiui) nustatoma remiantis duomenimis apie bendrą ataskaitinio laikotarpio debeto apyvartą 91 sąskaitos 91.2 subsąskaitoje, analitinės sąskaitos, skirtos organizacijos mokėtinoms palūkanoms apskaityti. Šis rodiklis ataskaitoje nurodytas skliausteliuose.

2340 eilutė „Kitos pajamos“

Šioje eilutėje pateikiama informacija apie kitas aukščiau nepaminėtas organizacijos pajamas (PBU 9/99 18 straipsnis).

2340 eilutės „Kitos pajamos“ (ataskaitinio laikotarpio) rodiklio reikšmė nustatoma pagal 91 sąskaitos 91.1 subsąskaitoje (išskyrus analitinę gautinų palūkanų apskaitą) duomenis apie ataskaitinio laikotarpio bendrą kredito apyvartą. ir pajamos iš dalyvavimo kitų organizacijų įstatiniuose kapitaluose). Atėmus debeto apyvartą 91 sąskaitos 91.2 subsąskaitoje pagal PVM, akcizus ir kitus panašius privalomus mokėjimus.

2350 eilutė „Kitos išlaidos“

Šioje eilutėje pateikiama informacija apie kitas aukščiau nepaminėtas organizacijos išlaidas (PBU 10/99 21 punktas).

Šios eilutės rodiklio reikšmė (ataskaitiniam laikotarpiui) nustatoma remiantis 91 sąskaitos 91.2 subsąskaitoje esančiais duomenimis apie ataskaitinio laikotarpio bendrą debeto apyvartą (išskyrus analitines mokėtinų palūkanų ir apskaitos sąskaitas). PVM, akcizų ir kitų panašių privalomų mokėjimų, gautinų iš kitų juridinių ir fizinių asmenų). Kitų išlaidų suma nurodoma Ataskaitoje skliausteliuose.

2300 eilutė „Pelnas (nuostoliai) prieš mokesčius“

Šioje eilutėje pateikiama informacija apie pelną (nuostolius) prieš apmokestinimą (organizacijos apskaitinį pelną (nuostolius)) (Buhalterinės apskaitos ir finansinės atskaitomybės nuostatų 79 punktas).

Šios eilutės vertė nustatoma sudėjus 2200 eilučių „Pelnas (nuostoliai) iš pardavimo“, 2310 2 Pajamos iš dalyvavimo kitose organizacijose“, 2320 „Gautinos palūkanos“ ir 2340 „Kitos pajamos“ rodiklius ir atimant iš gautos sumos. 2330 eilučių „Mokėjimo palūkanos“ ir 2350 „Kitos išlaidos“ rodiklius. Jei dėl to organizacija gauna neigiamą reikšmę (nuostolius), tai jis parodomas pelno (nuostolio) ataskaitoje skliausteliuose.

2300 eilutės „Pelnas (nuostoliai) prieš mokesčius“ vertė turi būti lygi visos debeto ir kredito apyvartos skirtumui 99 sąskaitoje „Pelnas ir nuostoliai“ korespondencijoje su 90 „Pardavimai“, subsąskaita 90.9 „Pelnas/nuostoliai nuo pardavimai“, ir 91 „Kitos pajamos ir sąnaudos“, 91.9 subsąskaita „Kitų pajamų ir sąnaudų balansas“. 99 sąskaitos kredito likutis, apskaitos pelno (nuostolių) analitinė sąskaita, reiškia, kad organizacija uždirbo pelną, o debeto likutis rodo nuostolius. Šį likutį sudaro įprastinės veiklos pelnas ir nuostoliai bei kitos pajamos ir sąnaudos (Sąskaitų plano naudojimo instrukcijos). Debeto likutis (gautas nuostolis) rodomas pelno (nuostolio) ataskaitoje skliausteliuose.

2410 eilutė „Einamojo pajamų mokestis“

Šioje eilutėje pateikiama informacija apie einamąjį pelno mokestį, tai yra apie sukauptą pelno mokesčio sumą, skirtą sumokėti į biudžetą, atspindėtą pelno mokesčio deklaracijoje (PBU 18/02 24 punktas).

Organizacija, nustatydama einamojo pajamų mokesčio sumą, turi teisę naudoti vieną iš šių metodų (PBU 18/02 22 straipsnis):

Remiantis pajamų deklaracija arba

Remiantis apskaitoje sugeneruotais duomenimis.

Pastaruoju atveju šios eilutės rodiklis nustatomas remiantis sąlyginių pelno mokesčio sąnaudų (pajamų) suma (atskira 99 sąskaitos subsąskaita), pakoreguota pagal nuolatinio mokestinio turto ir įsipareigojimų likučio sumą, padidinimas ( sumažinimas) atidėtojo mokesčio turtas ir atidėtojo mokesčio įsipareigojimai (PBU 18/02 21 straipsnis). Šis rodiklis pelno (nuostolio) ataskaitos skliausteliuose nurodytas.

2421 eilutė „įsk. nuolatiniai mokestiniai įsipareigojimai (turtas)“

Šioje eilutėje pateikiama informacija apie nuolatinių mokestinių įsipareigojimų (turto) likutį (PBU 18/02 24 straipsnis).

Šios eilutės rodiklio reikšmė (ataskaitiniam laikotarpiui) apibrėžiama kaip skirtumas tarp ataskaitinio laikotarpio kreditinės ir debetinės apyvartos 99 sąskaitoje (analitinė sąskaita (subsąskaita) nuolatinių mokestinių įsipareigojimų (turto) apskaitai). Ir tai parodo per ataskaitinį laikotarpį sukaupto nuolatinio mokestinio turto ir nuolatinių mokestinių įsipareigojimų likutį.

Neigiamas skirtumas reiškia, kad nuolatiniai mokestiniai įsipareigojimai yra didesni nei nuolatiniai mokestiniai turtai. O kadangi nuolatiniai mokestiniai įsipareigojimai mažina grynąsias pajamas, pelno (nuostolių) ataskaitos skliausteliuose skirtumas rodomas kaip neigiama suma ir skliausteliuose.

Teigiamas skirtumas reiškia, kad nuolatinis mokesčių turtas yra didesnis nei nuolatiniai mokestiniai įsipareigojimai. O kadangi nuolatinis mokestinis turtas didina grynąsias pajamas, toks skirtumas rodomas 2421 eilutėje be skliaustų kaip teigiama reikšmė.

2430 eilutė „Atidėtojo mokesčio įsipareigojimų keitimas“

Šioje eilutėje pateikiama informacija apie atidėtųjų mokesčių įsipareigojimų sumos pokyčius, pripažintus apskaitoje pagal PBU 18/02 reikalavimus (PBU 18/02 24 punktas).

Šios eilutės rodiklio reikšmė (ataskaitiniam laikotarpiui) nustatoma kaip ataskaitinio laikotarpio 77 sąskaitos „Atidėtųjų mokesčių įsipareigojimai“ kreditinės ir debetinės apyvartos skirtumas. Jei skirtumas yra neigiamas, tai reiškia, kad ataskaitinio laikotarpio atidėtųjų mokesčių įsipareigojimų buvo nurašyta daugiau nei priskaičiuota.

2450 eilutė „Atidėtųjų mokesčių turto pokytis“

Šioje eilutėje pateikiama informacija apie atidėtųjų mokesčių turto sumos pokyčius, pripažintus apskaitoje pagal PBU 18/02 reikalavimus (PBU 18/02 24 punktas).

Šios eilutės rodiklio vertė (ataskaitiniam laikotarpiui) nustatoma kaip skirtumas tarp debeto ir kredito apyvartos ataskaitinio laikotarpio 09 sąskaitoje „Atidėtojo mokesčio turtas“. Jei skirtumas yra neigiamas, tai reiškia, kad už ataskaitinį laikotarpį buvo nurašyta daugiau atidėtųjų mokesčių turto nei sukaupta.

2460 eilutė „Kita“

Šioje eilutėje pateikiama informacija apie kitus aukščiau nepaminėtus rodiklius, turinčius įtakos organizacijos grynojo pelno dydžiui (PBU 4/99 23 punktas). Esant poreikiui, organizacija į Pelno (nuostolio) ataskaitą gali įrašyti keletą papildomų eilučių, jas savarankiškai įvardydama ir užkoduodama.

Pelno (nuostolio) ataskaitos 2460 eilutė „Kita“ gali atspindėti, pavyzdžiui:

Specialius mokesčių režimus taikančių organizacijų sumokami mokesčiai, azartinių lošimų mokestis (Rusijos finansų ministerijos 2004 m. rugpjūčio 18 d. raštas Nr. 07-05-14/215, 2008 m. birželio 25 d. Nr. 07-05-09/3) ;

Organizacijų sumokėtos baudos už mokesčių ir kitų teisės aktų pažeidimus (Buhalterinės apskaitos ir finansinės atskaitomybės nuostatų 83 punktas, Sąskaitų plano naudojimo instrukcijos, Rusijos finansų ministerijos 2006 m. vasario 15 d. raštas Nr. 07- 05-06/31);

Papildomi mokesčiai (sumažintos sumos) už praėjusių mokestinių laikotarpių pajamų mokestį dėl smulkių klaidų nustatymo (PBU 18/02 22 punktas, PBU 22/2010 14 punktas, Rusijos finansų ministerijos raštas 08/ 23/2004 Nr.07-05-14 /219, 2004-12-10 Nr.07-05-14/328);

Atidėtųjų mokesčių turto suma, nurašyta į sąskaitos 99 „Pelnas ir nuostoliai“ debetą (PBU 18/02, Sąskaitų plano naudojimo instrukcijos 17 punktas);

99 kredito sąskaitoje nurašytų atidėtųjų mokesčių įsipareigojimų suma (PBU 18/02, Sąskaitų plano naudojimo instrukcijos 18 punktas);

Skirtumai, atsirandantys perskaičiavus atidėtojo mokesčio turtą ir atidėtojo mokesčio įsipareigojimus, susijusius su pelno mokesčio tarifo pasikeitimu (PBU 18/02 4, 14, 3, 15 punktai).

2460 eilutės „Kita“ (ataskaitinio laikotarpio) rodiklio vertė nustatoma remiantis 99 sąskaitos analitinės apskaitos duomenimis pagal aukščiau išvardintus mokėjimus, pelno mokesčio patikslinimus ir nurašytą atidėtojo mokesčio turtą ir įsipareigojimus. Jei aukščiau nurodytose operacijose 99 sąskaitos debeto apyvarta viršija kredito apyvartą, tada 2460 eilutės rodiklis pateikiamas skliausteliuose.

2400 eilutė „Grynasis pelnas (nuostolis)“

Šioje eilutėje atsispindi informacija apie organizacijos grynąjį pelną (nuostolius), t.y. dėl nepaskirstytojo pelno (nepadengto nuostolio) (PBU 4/99 23 punktas).

Rengiant tarpines finansines ataskaitas ataskaitinio laikotarpio grynojo (nepaskirstyto) pelno (grynojo (nepadengto) nuostolio) suma nustatoma remiantis 99 sąskaitos „Pelnas ir nuostoliai“ (Sąskaitų plano naudojimo instrukcija) analitinės apskaitos duomenimis. Tiesą sakant, tai yra sąskaitos likutis 99 ataskaitinio laikotarpio pabaigoje. Grynasis pelnas atsispindi sąskaitos 99 kredite, o grynasis nuostolis - 99 sąskaitos debete (Buhalterinės apskaitos ir finansinės atskaitomybės nuostatų 79, 83 punktai, Sąskaitų plano taikymo instrukcijos).

Pažymėtina, kad apskaitoje nustatant grynojo pelno (nuostolių) dydį, bendruoju atveju naudojami sąlyginių pelno mokesčio sąnaudų (pajamų) ir nuolatinių mokestinių įsipareigojimų (turto) rodikliai.

Ataskaitinių metų pabaigoje rengiant metines finansines ataskaitas 99 sąskaita uždaryta. Tokiu atveju iki gruodžio mėnesio galutinio įrašo ataskaitinių metų grynojo pelno (nuostolių) suma nurašoma iš 99 sąskaitos į 84 sąskaitos „Neskirstytasis pelnas (nepadengtas nuostolis)“ kreditą (debetą) (Naudojimosi instrukcija). sąskaitų planą).

Atsiradęs nuostolis pateikiamas Ataskaitoje skliausteliuose.

Informacijos neteisingo pateikimo faktą, dėl kurio buvo visiškai ar iš dalies neįvykdyta prievolė sumokėti mokestį, nustato mokesčių administratorius. Dėl to mokesčių mokėtojas gauna mokesčių administratoriaus sprendimą, pagrįstą mokestinio audito medžiagos išnagrinėjimo rezultatais (sprendimas patraukti mokestinę prievolę arba sprendimas atsisakyti patraukti mokestinę prievolę) ir reikalavimas sumokėti mokestinę nepriemoką. , baudos ir baudos. Nepriklausomai nuo klaidų aptikimo parinkties, baudų apskaičiavimo mechanizmas yra tas pats. Netesybos skaičiuojamos už kiekvieną uždelstą įvykdyti prievolę sumokėti mokestį ar rinkliavą kalendorinę dieną, skaičiuojant nuo mokėjimo dienos, einančios po mokesčių ir rinkliavų teisės aktuose nustatytos mokėjimo dienos. Laikoma, kad netesybų palūkanų norma yra lygi 1/300 tomis dienomis galiojančios Rusijos banko refinansavimo normos.

Pelno (nuostolių) ataskaitos 2460 eilutė: nuorašas

Jeigu mokesčių mokėtojas šio sprendimo iš viso neketina skųsti arba apskųs tam tikrą dalį, tuomet geriau jam sumokėti įsiskolinimą (atitinkamą įsiskolinimo dalį) kuo anksčiau, kad būtų sumažinta skolos suma. bauda. Tačiau tokiu atveju permoka bus įrašoma į mokesčių mokėtojo asmeninę sąskaitą, kuri bus uždaryta, įsiteisėjus VMI sprendimui. Panagrinėkime situaciją, kai mokesčių mokėtojas neapskundžia mokesčių administratoriaus sprendimo.

1 veiksmas. Buhalterinėje apskaitoje atspindime įsiskolinimo ir baudų sumą mokesčių administratoriaus sprendimo gavimo metu. Baudos suma apskaitoje pripažįstama nuostoliu. 2 veiksmas. Mokestinę nepriemoką sumokame mokesčių administratoriaus sprendimu.

3 veiksmas. Buhalterinėje apskaitoje atspindime netesybų dydį įsiskolinimo grąžinimo datą.

Pajamų ataskaita – baudos

Ataskaitą galima suskirstyti į tris dalis:

- antraštės dalis (yra pagrindinė informacija apie organizaciją, ataskaitinis laikotarpis, ataskaitos parengimo data);

- pagrindinė dalis (lentelė, kurioje yra sumos reikšmės, apibūdinančios atitinkamo laikotarpio finansinės ir ūkinės veiklos rezultatą, įskaitant eilutę „Kita“);

- baigiamoji dalis (joje yra organizacijos vadovo parašas ir ataskaitos data).

Eilutėje „Kita“ Šioje eilutėje pateikiama informacija apie atskirus rodiklius, kurie, nors ir neįtraukti į kitus ataskaitoje pateiktus rodiklius, turi tiesioginės įtakos įmonės grynajam pelnui. Tai išplaukia iš PBU 4/99 23 punkto.

Mokestinių sankcijų atspindėjimo apskaitoje ypatumai

Todėl tokią formą įmonė turi susikurti pati ir nurodyti savo apskaitos politikoje. Papildomo mokesčių apskaičiavimo sandorius ir delspinigių dydžius atspindime apskaitoje (straipsnyje nepateikiami papildomo mokesčio apskaičiavimo ir apskaitos klaidų taisymo įrašai). Netesybos apskaitoje pripažįstamos kitomis sąnaudomis.

Svarbu

Kadangi į sąnaudas pelno mokesčio tikslais nėra atsižvelgiama, organizacija, taikanti PBU 18/02, turi pripažinti nuolatinį baudų sumos skirtumą ir tuo pačiu parodyti nuolatinį mokestinį įsipareigojimą kaip šio pastovaus skirtumo sandaugą. nustatytas pelno mokesčio tarifas12. 2 žingsnis. Sumokame mokestinę nepriemoką ir netesybų dydį. 3 veiksmas. Pateikite atnaujintą mokesčių deklaraciją mokesčių inspekcijai.

Nuobaudas ir baudas už mokesčius atspindime apskaitoje ir atskaitomybėje

Dėmesio

Baudos už mokesčių įstatymų pažeidimus buhalterinėje apskaitoje atsispindi 99 sąskaitos „Pelnas ir nuostoliai“ debete korespondencijai su 68 sąskaita „Mokesčių ir rinkliavų apskaičiavimai“. Tai tiesiogiai numato Buhalterinės apskaitos ir finansinės atskaitomybės nuostatų5 83 punktas bei Sąskaitų plano taikymo instrukcijos, kuriose aiškiai nurodyta, kad 99 sąskaitoje „Pelnas ir nuostoliai“ per ataskaitinius metus atsispindi „taip pat mokesčių sumos. sankcijas, mokėtinas susirašinėjant su sąskaita 68 „Mokesčių ir rinkliavų apskaičiavimai“. Panašius paaiškinimus pateikia ir Rusijos finansų ministerija6. Yra dvi pozicijos dėl pervedamų į biudžetą netesybų atspindėjimo apskaitoje.

Pirmuoju atveju ekspertai eina apskaitos supaprastinimo keliu. Jie jungia netesybas ir baudas su sąvoka „sankcijos už mokesčių taisyklių nesilaikymą“ ir siūlo į jas atsižvelgti taip pat, kaip į baudas, t.y.

Mokestinės nuobaudos ir baudos formoje Nr. 2 atsispindi eilutėje „nemokamai“.

Pelnas ir nuostoliai“ susirašinėjant su 68 sąskaita „Mokesčių ir rinkliavų apskaičiavimai“. Taikant šį apskaitos metodą analitiko prašoma tvarkyti sąskaitas 68 subsąskaitose mokesčių, už kuriuos kaupiamos baudos ir baudos, kontekste. Kita ekspertų pozicija – netesybų už nepriemokas mokesčiai dydžiai atitinka sąnaudų apibrėžimą.

Juk netesybų kaupimas lemia prievolės organizacijai atsiradimą ir jos kapitalo sumažėjimą7. Šios išlaidos nėra įprastinės veiklos sąnaudos, todėl priskiriamos prie „kitų“8. O sukauptų netesybų sumas siūlo atspindėti sąskaitos 91 „Kitos pajamos ir išlaidos“, subsąskaitos 91-2 „Kitos išlaidos“ debete, susirašinėjant su 68 sąskaita „Mokesčių ir rinkliavų apskaičiavimai“.

Kadangi yra keletas priimtinų nuobaudų atspindėjimo apskaitoje būdų, vienas iš jų turi būti nustatytas organizacijos apskaitos politikoje9.

Finansinių rezultatų ataskaita – probleminės problemos ir klaidos

Vienas iš netesybų ir baudų kaupimo pagrindų yra mokesčių mokėtojo pareigos sumokėti mokestį neįvykdymas arba jos įvykdymas vėliau. Priežastys, dėl kurių prastai atlieka šias pareigas, gali būti įvairios. Tai buhalterinės apskaitos įrašų klaidos, neteisingas mokesčio bazės nustatymas, netinkamo mokesčio tarifo panaudojimas, neteisingas mokesčių lengvatų taikymas, neteisingas mokesčių atskaitymų taikymas ir net paprastos techninės klaidos pildant deklaraciją.

Mokesčio apskaičiavimo klaidą gali aptikti pats mokesčių mokėtojas. Tokiu atveju, nustačius per mažą mokesčio sumą, jis savarankiškai sumoka trūkstamą mokesčio sumą ir atitinkamas baudas, o vėliau pateikia mokesčių inspekcijai atnaujintą deklaraciją. Bet gali būti ir kitas variantas.

Baudų, nuobaudų, sankcijų apskaita

Tada į šio turto nusidėvėjimą reikėtų atsižvelgti kaip į kitas išlaidas (debetas 91/2), o ne į savikainą. „Mokesčių“ eilutės Į 2410 eilutę negali būti įtrauktos netesybos ir netesybos, sukauptos sumokėjus į biudžetą grynojo pelno sąskaita. Šioje eilutėje nurodyta suma turi tiksliai atitikti pajamų mokestį iš deklaracijos (180 eilutė). Kyla klausimas – kurioje eilutėje jie turėtų atsispindėti? Nuobaudas už įstatymo pažeidimą rekomenduojama įrašyti į 2460 eilutę Kita. Kitoje eilutėje (kodas 2460) nurodysite sukauptą vieno mokesčio sumą, jei dirbate UTII ar supaprastintoje mokesčių sistemoje ir finansines ataskaitas rengsite ne supaprastinta, o bendra forma. Nurodoma nesumokėta suma, o sukaupta suma. Dažnai atsitinka taip, kad per ataskaitinį laikotarpį buvo papildomai skaičiuojamas pelno mokestis už praėjusius mokestinius laikotarpius.

2460 eilutė "kita"

Netesybos – kitos išlaidos Panagrinėkime mokesčių mokėtojo veiksmų algoritmus atspindint netesybas ir baudas, kai klaidą, lemiančią mokesčio nemokėjimą, jis nustato savarankiškai arba ji paaiškėja atlikus mokestinį patikrinimą. Pavyzdžiuose darome prielaidą, kad organizacija baudas atspindi kaip kitas išlaidas. 1 variantas. Mokesčių mokėtojas pats aptiko klaidą, dėl kurios buvo nesumokėtas mokestis.

1 veiksmas. Nustatykite mokesčių mokėjimo klaidą. Nustatome trūkstamą mokesčio sumą. Apskaitos klaidų taisymo tvarką reglamentuoja Buhalterinės apskaitos reglamentas „Apskaitos ir atskaitomybės klaidų taisymas“10, patvirtintas Rusijos finansų ministerijos 2010 m. birželio 28 d. įsakymu Nr. 63n11. Baudas skaičiuojame už kiekvieną uždelstą dieną procentais nuo nesumokėtos mokesčių sumos.

#DĖMESIO#Skaičiavimą ruošiame naudodami buhalterinę pažymą. Šiam dokumentui nėra vieningos formos.

Čia buhalteris turi vadovautis šiais dalykais. Jeigu fiskalinė sankcija pripažįstama nepasibaigus metams, kuriais įvyko sankciją lėmęs įvykis, arba po šių metų pabaigos, bet nepasibaigus įvykių laikotarpiui po ataskaitinės datos, tokia sankcija skiriama tam pačiam ataskaitinio laikotarpio pelno (nuostolių) ataskaitos straipsniui, kuriam priskiriamas atitinkamas mokestis, rinkliava ar kita panaši įmoka į biudžetą. Jei fiskalinė sankcija pripažįstama praėjus tam tikram laikui arba jei mokestis, rinkliava ar kitas panašus mokėjimas į biudžetą nėra pripažįstamas pelnu (nuostoliais) (įskaitant įtrauktą į bet kokio turto savikainą arba kompensuojamas kitos šalies, pavyzdžiui, PVM). ) su ja susijusi fiskalinė sankcija pripažįstama išlaidomis, nesusijusiomis su įprasta organizacijos veikla (kitos išlaidos).

Baudų atspindys pelno (nuostolių) ataskaitoje

Mokant už „vaikų“ nedarbingumo atostogas, teks būti atidesniems Nedarbingumo pažymėjimas prižiūrėti sergantį vaiką iki 7 metų bus išduodamas visam ligos laikotarpiui be jokių laiko apribojimų. Tačiau būkite atsargūs: „vaikų“ nedarbingumo atostogų apmokėjimo tvarka išlieka ta pati!< … Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно).

Jei jūsų įmonės darbo užmokesčio diena yra 1 ar 2 diena, balandžio mėnesio atlyginimą turėsite sumokėti anksti – balandžio 28 d. Tą pačią dieną turi būti išskaičiuotas gyventojų pajamų mokestis.< … Главная → Бухгалтерские консультации → Бухгалтерский учет Обновление: 22 августа 2017 г.

2017-2018 m. finansinių rezultatų ataskaitoje yra eilutė „Kita“, į kurią įtraukiama į kitus rodiklius neįtraukta informacija.

Atidėtųjų mokesčių įsipareigojimų pokytis 2430 Atidėtojo mokesčio turto pokytis 2450 Kitas 2460 Grynasis pelnas (nuostoliai) 2400 Apskaitos variante, kai mokėtinų į biudžetą netesybų ir baudų suma atsispindi 99 sąskaitos debete, finansinėje ataskaitoje Rezultatai ši suma bus nurodyta 2460 eilutėje „Kita“ ir sumažins 2400 eilutės „Grynasis pelnas“ rodiklį. Šio netesybų atspindėjimo būdo privalumas yra tas, kad suinteresuotas vartotojas, analizuojantis teiginius, gaus informaciją apie susidariusį pelno (nuostolių) prieš mokesčius rodiklį neatsižvelgdamas į juos. Tačiau kiekviename iš svarstomų variantų rodiklio „Grynasis pelnas (nuostolis)“ reikšmė nesikeis. Kokiu nuobaudų ir baudų apskaitos variantu turėtų vadovautis buhalteris, priklauso nuo organizacijos apskaitos sąrankos, naudojamų apskaitos programų tipo, vidaus audito reikalavimų ir kitų dalykų.

Pelno (nuostolių) ataskaitos 2460 eilutė: nuorašas

Pelno (nuostolio) ataskaitą rekomenduojama surašyti pagal formą Nr. 2, todėl organizacija turi teisę į ją įtraukti papildomų eilučių, kurios papildys informaciją apie organizacijos finansinę būklę, veiklos finansinius rezultatus ir finansinius pokyčius. poziciją (Finansinių ataskaitų sudarymo ir pateikimo tvarkos instrukcijos, patvirtintos Rusijos finansų ministerijos 2003 m. liepos 22 d. įsakymu Nr. 67n „Dėl organizacijų finansinės atskaitomybės formų“, 1 punktas). Atkreipiame dėmesį, kad mokestinių baudų ir netesybų dydis neturės įtakos rodiklio „Pelnas (nuostolis) prieš apmokestinimą“ formavimui.

Pajamų ataskaita – baudos

Šioje eilutėje pateikiama informacija apie kitus aukščiau nepaminėtus rodiklius, turinčius įtakos organizacijos grynojo pelno dydžiui (PBU 4/99 23 punktas). Esant poreikiui, organizacija gali įvesti keletą papildomų eilučių į Finansinių rezultatų ataskaitą, jas savarankiškai įvardydama ir užkoduodama. Kokie duomenys gali būti atspindėti Finansinių rezultatų ataskaitos 2460 eilutėje „Kita“ 2460 eilutėje „Kita“ gali būti atspindėti, pavyzdžiui: - specialius mokesčių režimus taikančių organizacijų mokesčiai, azartinių lošimų verslo mokestis (Finansų ministerijos raštai Rusija 2004-08-18 N 07 -05-14/215, 2008-06-25 N 07-05-09/3); - organizacijų sumokėtos baudos už mokesčių ir kitų teisės aktų pažeidimus (punktas

Mokestinių sankcijų atspindėjimo apskaitoje ypatumai

Finansinių ataskaitų – galutinio apskaitos „produkto“ – rengimas apibendrina visą organizacijos metų darbą. Ir dažnai šiame etape buhalterio laukia tikros kančios, dėl kurių priežasčių būna įvairių – tai klaidos atliekant verslo operacijas per metus, ir galvojimas, kur įtraukti tą ar kitą rodiklį, ataskaitų formų neatitikimai ir pan. Šiame straipsnyje apžvelgsime kai kuriuos probleminius klausimus ir klaidas, kurios iškyla pildant pajamų ataskaitą.

Sąnaudų ir apskaitos politika Viena iš dažniausiai pradedančiųjų buhalterių daromų klaidų – valdymo išlaidų atvaizdavimas eilutėje „Administracinės išlaidos“, kai pagal apskaitos politiką nustatoma visa gamybos savikaina. Apskaitos politikoje gali būti numatyti 2 valdymo išlaidų apskaitos variantai: 1.

Nuobaudas ir baudas už mokesčius atspindime apskaitoje ir atskaitomybėje

Pelno (nuostolių) ataskaitos 2460 eilutė ir jos aiškinimas 2460 eilutėje gali būti visų pirma ši informacija:

- apie įmonei taikytas sankcijas už įvairius pažeidimus;

- atidėtojo mokesčio turtas (nurašytas Dt 99);

- atidėtųjų mokesčių įsipareigojimai (nurašyti Kt 99);

- atidėtojo mokesčio turto ir atidėtojo mokesčio įsipareigojimų perskaičiavimo skirtumų suma dėl pelno mokesčio tarifo svyravimų;

- sukaupto prekybos mokesčio suma ir kt.

2460 eilutėje atspindėta informacija iš apskaitos Atitinkamas nagrinėjamos ataskaitos eilutės rodiklis yra paimtas iš 99 sąskaitos analitinės apskaitos informacijos pagal aukščiau pateiktą informaciją.

Mokestinės nuobaudos ir baudos formoje Nr. 2 atsispindi eilutėje „nemokamai“.

- namai

- Klausimo atsakymas 2010-09-16 Klausimas Pirmą kartą buvo atliktas mokestinis patikrinimas vietoje, po kurio organizacijai skirta bauda ir skirtos nuobaudos. Ar jie turi būti nurodyti pelno (nuostolių) ataskaitoje ir jei taip, kur? S. Frolovas, vyriausiasis buhalteris, Podolskas Atsakymas Organizacijos einamuoju ataskaitiniu laikotarpiu pripažintų netesybų už mokesčių įstatymų pažeidimus sumos atsispindi sąskaitos 99 „Pelnas ir nuostoliai“ debete, atitinkančiame sąskaitos 68 „Skaičiavimai“ kreditą. mokesčiams ir rinkliavoms.“ Ataskaitoje pelno (nuostolio) ataskaitoje nepateikta eilutė baudoms ir nuobaudoms už mokesčių įstatymų pažeidimus.

Todėl organizacija turėtų parodyti jų sumą laisvoje eilutėje prieš eilutės rodiklį „Grynasis ataskaitinio laikotarpio pelnas (nuostoliai).

Finansinių rezultatų ataskaita – probleminės problemos ir klaidos

Įtraukimas į gaminių, darbų, paslaugų savikainą (debetas 20,23,29 - kreditas 26) 2. Tiesiogiai nurodomas ataskaitinio laikotarpio, kurį jie atsirado, pardavimo savikainomis (debetas 90/2 - kreditas 26) - taip - paskambino. tiesioginio savikainos apskaičiavimo metodas, dalinė gamybos savikaina. Pirmuoju atveju eilutėje „Administracinės išlaidos“ bus brūkšnys, nes šios išlaidos turi atsispindėti eilutėje „Pardavimo išlaidos“ (2120).

Antroje to paties pavadinimo eilutėje (2220) savo vietą užima administracinės išlaidos. Detalizavimas pagal 5% taisyklę Jei organizacija vykdo įvairaus pobūdžio veiklą, kurios pajamos sudaro 5% ar daugiau visų ataskaitinio laikotarpio pajamų, tai šios pajamų sudedamosios dalys turi būti rodomos atskirose eilutėse. Pavyzdys. Į Ryabina LLC 2013 metų pajamas be PVM įeina: - pajamos iš savos gamybos produkcijos pardavimo - 2500 tūkst.

Baudų, nuobaudų, sankcijų apskaita

2018 m. finansinių rezultatų ataskaitos 2460 eilutė ir jos aiškinimas, siekiant teisingai užpildyti ataskaitą, yra šio straipsnio tema. Ataskaita apie finansinius rezultatus Būtinybę pateikti ataskaitą Federalinei mokesčių tarnybai ir jos formą nustato trys reglamentai:

- 1 punktas str. 2011 m. gruodžio 6 d. įstatymo N 402-FZ 14 straipsnis;

- skyrius V PBU 4/99;

- 2010 m. liepos 2 d. Rusijos Federacijos finansų ministerijos įsakymu N 66n.

Pelno ir nuostolių klasifikacija ataskaitoje grindžiama PBU 9/99 ir PBU 10/99 ir skirstoma į kitą bei įprastą veiklą.

Paprastai taikoma minėto įsakymo 1 priede nurodyta forma. Pildydami formą 2018 m., turėtumėte būti labai atidūs, nes... už atskiras klaidas, dėl kurių labai neteisingai pateikiama informacija, gali būti taikoma atsakomybė pagal 1 str. 15.11 Rusijos Federacijos administracinių nusižengimų kodeksas.

2460 eilutė "kita"

Dėmesio

Prie „paaiškinimo“ turi būti pridėtas aiškinamasis raštas ir mokėjimo pavedimų dėl mokesčių ir netesybų sumokėjimo kopijos. Organizacija atleidžiama nuo atsakomybės, jeigu atnaujintą deklaraciją pateikia pasibaigus jos pateikimo ir mokesčio sumokėjimo terminui, jeigu trūkstama mokesčio suma ir atitinkamos baudos buvo sumokėtos prieš pateikiant atnaujintą mokesčių deklaraciją13. Operacijų turinys Debetas Kreditas Pirminis dokumentas Atspindi netesybų dydį 91-2 68, subsąskaita „Mokesčių baudos“ Buhalterinė pažyma-apskaičiavimas Atspindi nuolatinę mokestinę prievolę (baudų suma x 20%) 99 68, subsąskaita „Pajamų mokestis“ Buhalterinė pažyma- skaičiavimas Į biudžetą sumokėtos netesybos 68 , subsąskaita „Mokesčių baudos“ 51 Atsiskaitomosios sąskaitos banko išrašas 2 variantas.

Rodiklis eilutėje „Kita“ yra lygus vertei, gautai iš apyvartos vertės pagal 99 Dt (baudos, nurašyto atidėtojo mokesčio turtas) atėmus apyvartos vertę 99 Kt (nurašyto atidėtojo laikotarpio atžvilgiu). mokestinės prievolės). Jei debeto rodiklis viršija kredito apyvartą, atitinkama reikšmė ataskaitoje įtraukiama skliausteliuose. Jei skirtumas tarp kredito ir debeto apyvartos yra teigiamas, tada reikšmė nurodoma 2460 eilutėje be skliaustų.

Jeigu šią ataskaitos formą pildanti įmonė yra „specialaus režimo“ ir nėra pelno mokesčio mokėtoja, tai nagrinėjamoje eilutėje nurodoma atitinkamo mokesčio suma, sumokėta pagal tokį specialų režimą (pavyzdžiui, supaprastinta mokesčių sistema). arba UTII). Prenumeruokite mūsų kanalą „Yandex.

Baudų atspindys pelno (nuostolių) ataskaitoje

Jei organizacija neketina užginčyti vyriausybės skirtos sankcijos, ji turi būti pripažinta jos apskaitos dokumentuose ne anksčiau kaip du kartus:

- kai organizacijai vienaip ar kitaip pranešama apie būtinybę sumokėti tam tikrą sumą (organizacija turi pareigą sumokėti atitinkamą sumą);

- kai tam tikra suma nurašoma valstybinių įstaigų be akcepto iš organizacijos atsiskaitomosios sąskaitos.

Jei organizacija imasi veiksmų užginčyti fiskalinę sankciją, tada jos pripažinimo klausimas sprendžiamas atsižvelgiant į PBU 8/2010 „Įvertinti įsipareigojimai, neapibrėžtieji įsipareigojimai ir neapibrėžtasis turtas“ (patvirtinta įsakymu) nustatytų numatomų įsipareigojimų pripažinimo sąlygų. Rusijos finansų ministerijos 2010 m. gruodžio 13 d. N 167n).

Duomenys, atspindintys visą organizacijos veiklą per praėjusius metus, grupuojami į vieną iš svarbiausių atskaitomybės formų – balansą ir pelno (nuostolių) ataskaitą. Čia sutelkta visa informacija, rodanti lėšų prieinamumą, turtą ir esamus įsipareigojimus. Pagrindinių finansinių ataskaitų rodiklių sudarymas yra pagrindinis parametras analizuojant įmonės funkcionavimą ir vertinant visos veiklos efektyvumą.

Dėmesio! Mažos įmonės turi teisę sudaryti supaprastintą ataskaitos formą.

Finansinių rezultatų ataskaita yra forma, apjungianti organizacijos finansinės veiklos rezultatus – joje atsispindi informacija apie ataskaitiniais metais gautas pajamas iš pagrindinės veiklos, parduotos produkcijos savikainą, bendrą organizacijos pelną kaip visas. Stebėjimo informacija leidžia laiku pamatyti įmonės finansinę būklę ir sudaryti verslo veiklos koregavimo planą.

Finansinių rezultatų ataskaitos rengimo tvarka

2016 metų apskaitos ataskaitas sudaro ir pateikia reguliavimo institucijoms, formos suvienodintos, visas formas parengė Rusijos Federacijos finansų ministerija. Ataskaitų eilutės turi savo specialius kodus, kurie taip pat yra standartizuoti ir nesikeičia. Mažos įmonės turi teisę pildyti ir sutrumpintą, ir išplėstinę formą. Visas formas galima atsisiųsti straipsnio pabaigoje.

Supaprastintoje balanso formoje (1 forma) ir finansinių rezultatų ataskaitos formoje (2 forma) pateikiami duomenys apie svarbiausius rodiklius, kurių pagrindu negalima atlikti išsamios finansinių rezultatų analizės ir atlikti vidinius veiklos efektyvumo kontrolė.

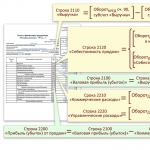

Visi pelno (nuostolio) ataskaitos rodikliai yra tarpusavyje susiję, todėl finansinių rezultatų ataskaita su eilučių kodais pildoma tokia tvarka:

- 2110 (Organizacijos pajamos)- 2110 eilutėje nurodomos pajamos, t. 2110 pildymo pavyzdys: 1c OSV formavimas pagal 90.01.1 arba visų ataskaitinio laikotarpio pardavimų sąrašo sudarymas. Finansinių rezultatų ataskaitoje generuojant 2110 eilutę, pardavimo rezultatai turi būti įrašomi neatsižvelgiant į PVM, akcizus ar kitus privalomus mokėjimus.

- 2120 (pardavimo kaina). Pardavimo kaina 2120 eilutėje yra pinigų išleidimo perkant žaliavas ir reikmenis, reikalingus prekėms ir paslaugoms parduoti, efektyvumo rodiklis. Duomenys apie gautą pardavimo savikainą į 2120 eilutę įrašomi nepriklausomai nuo šių išlaidų apmokėjimo momento. 2120 eilutė pildoma pagal sąskaitos apyvartos duomenis 90.02.1.

- 2100 (bendrasis pelnas (nuostolis))- pirmasis tarpinis rezultatas, apibūdinantis įmonės darbą. Tai svarbus rodiklis vidinei resursų paskirstymo efektyvumo ir organizacijos pasirinktos kainodaros politikos teisingumo kontrolei (pelnas iš pardavimo lygus skirtumui tarp pardavimo pajamų ir sąnaudų).

- 2210 (verslo išlaidos)- informacija apie komercines išlaidas, skirtas parduoti produktus, pavyzdžiui, pakavimas, pristatymas, iškrovimas, reklama, yra sugrupuota. Čia pateikiamos visos komercinės išlaidos, be kurių neįmanoma parduoti prekių. Planuojant būsimus pirkimus būtina vidinė verslo išlaidų apskaita.

- 2220 (administracinės išlaidos)- 2220 eilutėje rodomos įmonės sąnaudos, kurios turi įtakos pardavimo savikainos formavimuisi, bet nėra tiesiogiai susijusios su gamyba. Sumų, įtrauktų į 2220 eilutę, pavyzdys: biuro nuoma, administracinių patalpų išlaikymas, vadovaujančio personalo atlyginimai, teisinės išlaidos ir kt. Administravimo išlaidos pagal apskaitos politiką gali būti įtraukiamos į savikainą, šiuo atveju „0“ atsispindi 2220 eilutėje, o 2120 eilutėje esanti suma šiuo rodikliu didėja.

- 2200 (Pelnas (nuostolis) iš pardavimo)- 2200 eilutės duomenys suteikia išsamesnį veiklos įvertinimą. Iš viso 2200 - prekių pardavimo rezultatas ir visos gamybos, palaikymo ir visos įmonės veiklos išlaidos. 2200 linijos vidaus kontrolė leidžia nustatyti lėšų paskirstymo tvarką ir priimti sprendimus dėl galimo išlaidų administravimo reikmėms mažinimo ar komercinių išlaidų mažinimo.

- 2310 (Pajamos iš dalyvavimo kitose organizacijose)- rodoma informacija apie įmonės papildomas pajamas iš jungtinės veiklos su kitais juridiniais asmenimis arba iš investicijų į trečiųjų šalių organizacijų įstatinį kapitalą.

- 2320 (gautinos palūkanos)- čia rodoma informacija apie suteiktų paskolų palūkanas, išleistus indėlius, įsigytus vekselius. Visos papildomos pajamos nėra susijusios su pagrindine įmonės veikla.

- 2330 (mokėtos palūkanos)- 2330 eilutėje atliekama esamų privalomųjų palūkanų už gautus trumpalaikius ir ilgalaikius įsipareigojimus vidaus kontrolė. Prieš pildydami 2330, turėtumėte patikrinti visų priklausančių palūkanų sukaupimą apskaitos programoje. 2330 turi atspindėti visas ataskaitinio laikotarpio sumas (paprastai palūkanos skaičiuojamos kas mėnesį).

- 2340 (kitos pajamos)- 2340 eilutėje rodomi suminiai visų papildomų pajamų, kurios nepateko į ankstesnes kategorijas, rezultatai 2340 pavyzdiniai duomenys: ilgalaikio turto pardavimas, nuosavo turto nuoma, turtas priimtas dovanoti. 2340 eilutė nustatoma pagal 91 sąskaitos apskaitos duomenis. 1.

- 2350 (kitos išlaidos)- 2350 eilutės duomenys kaupiami 91.02 sąskaitoje. 2350 informacijos pavyzdys: banko paslaugos, prekių nukainavimas, baudos už sutarčių pažeidimus ir kt. 2340 ir 2350 eilutėse gali būti nurodytos einamojo laikotarpio, bet ir ankstesnių metų pajamos ir išlaidos (pavyzdžiui, 2340 ir 2350 eilutėse gali būti nurodyta informacija apie pasibaigusius įsipareigojimus).

- 2300 (Pelnas (nuostoliai) iš pardavimo neatskaičius mokesčių)- 2300 eilutė papildo anksčiau apskaičiuotą pajamų ir sąnaudų, nesusijusių su pagrindine įmonės veikla, sumą. Kontrolė 2300 leidžia priimti sprendimus dėl išteklių paskirstymo efektyvumo ataskaitiniais metais. 2300 eilutė yra lygi ikimokestinėms sumoms, kurios gali būti koreguojamos ateityje perskirstant įmonės turtą ir mažinant sąnaudas.

- 2410 (einamojo pajamų mokestis)- 2410 eilutė yra lygi sumai pagal Federalinei mokesčių tarnybai pateiktą deklaraciją arba pagal 1C (nustatymo metodas turi būti nurodytas apskaitos politikoje). Atkreipkite dėmesį, kad 2410 eilutė turi atitikti sumokėtą mokestį. Esant permokoms, informacija neįvedama į 2410, o atsižvelgiama į 2460 eilutę.

- 2421 (nuolatiniai mokestiniai įsipareigojimai ir turtas)- 2421 eilutėje rodoma per ataskaitinį laikotarpį susidariusio nuolatinio mokestinio turto ir įsipareigojimų suma pagal atsiradusius nuolatinius skirtumus. 2421 eilutę pildo įmonės, naudojančios PBU Nr. 18. Duomenys už 2421 finansinių rezultatų ataskaitoje pateikiami iš apskaitos 99 sąskaitoje (Dt - įsipareigojimai, Kt - turtas).

- 2430 ir 2450 (Atidėtųjų mokesčių įsipareigojimų ir turto pokyčiai) šios eilutės yra privalomos įmonėms, kurios savo darbe taiko PBU dėl laikinųjų skirtumų, atsiradusių per ataskaitinį laikotarpį.

- 2460 (Kita) - 2460 eilutės rodikliai nėra susiję su pagrindine komercinės veiklos rūšimi, tačiau turi įtakos bendro finansinio rezultato formavimui. Pavyzdys: 2460 apima pajamų mokesčio permokų sumas (2410 eilutės iškraipymo neleistinumas).

- 2400 (grynasis pelnas (nuostolis))- veiklos rezultatas. 2400 eilutėje rodomas visas ataskaitiniu laikotarpiu atliktų darbų rezultatas. Tai yra svarbiausias rodiklis, atspindintis faktines įmonės pajamas po patirtų išlaidų.

Pelno (nuostolių) ataskaitos 2400 eilutės duomenys skiriasi nuo balanse užpildytos nepaskirstytojo pelno eilutės, nes balanse duomenys pateikiami kaupimo principu, o pelno (nuostolių) ataskaitos 2400 eilutėje pateikiama informacija tik už ataskaitinius metus.

Kaip skaityti 2400 eilutę: nustačius tarpinius veiklos rezultatus, atimti visas papildomas pajamas ir išlaidas, neįtrauktas į jų apskaičiavimą. Įmonės veiklos kontrolė leidžia paskirstyti šį rezultatą vadovaujančio personalo nuožiūra ir nukreipti į finansinės padėties gerinimą. - Pamatiniai duomenys apie ilgalaikio turto, nematerialiojo turto perkainojimą ir skirtumų, atsirandančių, pavyzdžiui, perskaičiuojant turtą iš užsienio valiutų, dydį.

- Akcinių bendrovių pateikti duomenys apie akcijas.

Pasirengimo finansinių rezultatų ataskaitos rengimui taisyklės

Norint teisingai parengti finansinių rezultatų ataskaitą 2 formoje, pirmiausia reikia sugeneruoti apyvartos balansus sąskaitoms, atspindinčioms įmonės veiklą nagrinėjamu laikotarpiu. Skirtingai nuo balanso, kuriame rodomi galutiniai veiklos rezultatai, finansinių rezultatų ataskaita rengiama remiantis apyvarta, t.y. ataskaitinių metų lėšų judėjimas.

Ataskaitų analizė

Finansinių rezultatų ataskaitos analizė leidžia laiku nustatyti pelno sumažėjimo priežastis. Pajamų (2110), pelno prieš apmokestinimą (2300), grynojo pelno (2400) rodiklių vidinė kontrolė yra raktas į lėšų perskirstymo efektyvumą, nes pagrindinis kiekvienos įmonės tikslas yra maksimaliai padidinti pelną ir sumažinti išlaidas. Komercinių (2210), administracinių kaštų (2220) įvertinimas leidžia ieškoti alternatyvių gamybos aptarnavimo variantų (pvz.: pigesnių reklamos variantų paieška, biuro išlaikymo kaštų mažinimas). Išlaidų rodiklio (2120) analizė leidžia daryti išvadas apie medžiagų įsigijimo galimybes ir priimti sprendimą dėl galimo tiekėjų keitimo. Paprastai finansinių rezultatų ataskaitos analizė atliekama lyginant su ankstesniais laikotarpiais pagal kiekvieną rodiklį ir procentiniais skaičiavimais. Pavyzdys: pajamų (2210) iš pardavimo dalis grynajame pelne (2400), sąnaudos (2120), palyginti su visų organizacijos verslo išlaidų suma. Analize pagrįsta stebėsena turėtų būti vykdoma nuolat, kad būtų išvengta bankroto rizikos. 2400 grynasis pelnas ataskaitoje yra galutinis įmonės lėšų prieinamumo rodiklis, todėl visi valdymo sprendimai turi būti nukreipti į teisingą likučio paskirstymą, kad būtų gauta didžiausia nauda.

2 finansinės atskaitomybės forma – pelno (nuostolio) ataskaita, kurią žino visi buhalteriai. Visai neseniai jis pakeitė pavadinimą, tačiau esmė liko ta pati. Kur galiu rasti dabartinę formą? Kaip teisingai užpildyti? Kaip patikrinti, ar nėra klaidų? Mes apsvarstysime atsakymus į šiuos ir kitus klausimus naudodamiesi pavyzdžiu toliau pateiktoje medžiagoje.

Apskaitos išrašai: 1 ir 2 formos

Apskaitos ataskaitos rengiamos ir pateikiamos pagal formas, patvirtintas Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu Nr. 66n. Buhalterines ataskaitas – 1 ir 2 formas – teikia visos organizacijos. Be finansinių ataskaitų 1 ir 2 formų, prie jų yra ir priedai (Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymo Nr. 66n 2, 4 punktai):

- nuosavo kapitalo pokyčių ataskaita;

- pinigų srautų ataskaita;

- Paaiškinimai prie balanso ir pelno (nuostolių) ataskaitos.

Mažoms įmonėms, kaip dalį metinės atskaitomybės, privaloma pateikti tik 1 finansinės atskaitomybės formą ir 2 formą.

Ar susidūrėte su sunkumais pildydami finansines ataskaitas? Klauskite mūsų forume! Pavyzdžiui, ekspertai pataria forumo nariams, kaip balanse atspindėti svarbų sandorį.

2 balanso forma: viena ataskaita - du pavadinimai

2 balanso forma – šiuo pavadinimu tradiciškai turime omenyje atskaitomybės formą, kurioje pateikiama informacija apie organizacijos pajamas, išlaidas ir finansinius rezultatus. Dabartinė jos forma yra Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakyme Nr. 66n, kuriame ji vadinama finansinių rezultatų ataskaita.

1996 m. lapkričio 21 d. įstatyme „Dėl Buhalterinės apskaitos“ Nr. 129-FZ, galiojusiame iki 2013 m., ši forma buvo vadinama pelno (nuostolio) ataskaita, o ją pakeitusiame įstatyme 2011 m. gruodžio 6 d. Nr. 402 -FZ, ji vadinosi Finansinių rezultatų ataskaita. Tuo pačiu metu pati forma šiuo pavadinimu pradėjo vadintis visai neseniai: „Pelno ir nuostolių ataskaita“ oficialiai pervadinta į Finansinių rezultatų ataskaitą tik 2015 m. gegužės 17 d., kai Rusijos finansų ministerijos įsakymas Nr. įsigaliojo 2015 m. balandžio 6 d., dėl kurio buvo pakeisti ataskaitų formos.

Beje, dabar 2 forma yra ne oficialus, o visuotinai priimtas ataskaitos pavadinimas. Ji nustojo būti oficiali nuo 2011 m., kai Rusijos Federacijos finansų ministerijos 2003 m. liepos 22 d. įsakymu Nr. 67n buvo patvirtintos ankstesnės apskaitos formos, kurios vadinosi: 1 forma „Balansas“, forma. 2 „Pelno (nuostolio) ataskaita“, 3 forma „Kapitalo pokyčių ataskaita“.

Balanso 2 forma yra lentelė, virš kurios pateikta:

- ataskaitinis laikotarpis ir data;

- informacija apie organizaciją (įskaitant kodus OKPO, INN, OKVED, OKOPF, OKFS);

- matavimo vienetas (dažniausiai išreiškiamas tūkstančiais rublių).

Lentelę su ataskaitų teikimo rodikliais sudaro 5 stulpeliai:

- ataskaitos paaiškinimo numeris;

- indikatoriaus pavadinimas;

- eilutės kodas (paimtas iš įsakymo Nr. 66n 4 priedo);

- ataskaitinio laikotarpio ir to paties praėjusių metų laikotarpio rodiklio reikšmė, kuri perkeliama iš praėjusių metų ataskaitos.

Praėjusių ir ataskaitinių metų rodikliai turi būti palyginami. Tai reiškia, kad pasikeitus apskaitos taisyklėms, pernykštės turėtų būti pakeistos į ataskaitiniais metais galiojančias taisykles.

Finansinių rezultatų ataskaita - eilučių dekodavimas atliekamas pagal tam tikras taisykles. Pažiūrėkime, kaip užpildyti atskiras ataskaitos eilutes.

1. Pajamos (eilutės kodas - 2110).

Čia parodomos pajamos iš įprastos veiklos, ypač iš prekių pardavimo, darbų atlikimo, paslaugų teikimo (PBU 9/99 „Organizacijos pajamos“ 4, 5 punktai, patvirtinti Rusijos finansų ministerijos įsakymu). 1999 m. gegužės 6 d. Nr. 32n).

Tai sąskaitos 90-1 „Pajamos“ kreditinė apyvarta, sumažinta subsąskaitų 90-3 „PVM“, 90-4 „Akcizai“ debeto apyvarta.

Norėdami sužinoti, ar iš balanso galima spręsti apie pajamų dydį, skaitykite straipsnį „Kaip pajamos atsispindi balanse? .

2. Pardavimo savikaina (eilutės kodas - 2120).

Čia pateikiama įprastinės veiklos išlaidų suma, pavyzdžiui, išlaidos, susijusios su produkcijos gamyba, prekių pirkimu, darbų atlikimu, paslaugų teikimu (PBU 10/99 „Organizavimo išlaidos“ 9, 21 punktai, patvirtinti). Rusijos finansų ministerijos 1999 m. gegužės 6 d. įsakymu Nr. 33n).

Tai yra bendra 90-2 subsąskaitos debeto apyvarta susirašinėjant su 20, 23, 29, 41, 43, 40, 46 sąskaitomis, išskyrus 26 ir 44 sąskaitas.

Rodiklis pateikiamas skliausteliuose, nes jis atimamas skaičiuojant finansinį rezultatą.

3. Bendrasis pelnas (nuostoliai) (eilutės kodas - 2100).

Tai pelnas iš įprastinės veiklos, neįskaitant pardavimo ir administravimo išlaidų. Jis apibrėžiamas kaip skirtumas tarp 2110 eilučių „Pajamos“ ir 2120 „Pardavimo savikaina“ rodiklių. Nuostolis, kaip neigiama reikšmė, toliau pateikiamas skliausteliuose.

4. Pardavimo išlaidos (eilutės kodas - 2210, skliausteliuose parašyta vertė).

Tai įvairios išlaidos, susijusios su prekių, darbų, paslaugų pardavimu (PBU 10/99 5, 7, 21 punktai), tai yra debeto apyvarta 90-2 subsąskaitoje, susirašinėjant su 44 sąskaita.

5. Administravimo išlaidos (eilutės kodas - 2220, reikšmė rašoma skliausteliuose).

Čia parodomos organizacijos valdymo sąnaudos, jei apskaitos politikoje nenumatytas jų įtraukimas į savikainą, t.y., jei jos nurašomos ne į 20 (25), o į 90-2 sąskaitą. Tada ši eilutė rodo 90-2 subsąskaitos debeto apyvartą, susirašinėjant su 26 sąskaita.

6. Pelnas (nuostolis) iš pardavimų (eilutės kodas - 2200).

Čia rodomas įprastinės veiklos pelnas (nuostolis). Rodiklis apskaičiuojamas iš 2100 eilutės „Bendrasis pelnas (nuostoliai)“ atėmus 2210 eilutes „Komercinės išlaidos“ ir 2220 „Administravimo išlaidos“; jo vertė atitinka pardavimo pelno (nuostolių) analitinės sąskaitos 99 sąskaitos likutį.

7. Pajamos iš dalyvavimo kitose organizacijose (eilutės kodas - 2310).

Tai apima dividendus ir turto vertę, gautą išstojus iš įmonės arba ją likvidavus (PBU 9/99 7 straipsnis). Duomenys paimti iš 91-1 sąskaitos paskolos analizės.

8. Gautinos palūkanos (eilutės kodas - 2320).

Tai yra palūkanos už paskolas, vertybinius popierius, komercines paskolas, taip pat palūkanos, kurias moka bankas už pinigų, esančių organizacijos einamojoje sąskaitoje, naudojimą (PBU 9/99 7 straipsnis). Informacija taip pat paimama iš analitikos apie 91-1 sąskaitos paskolą.

9. Mokėtinos palūkanos (eilutės kodas - 2330, skliausteliuose parašyta reikšmė).

Tai atspindi palūkanas, sumokėtas už visų rūšių skolintus įsipareigojimus (išskyrus įtrauktus į investicinio turto savikainą), ir nuolaidą, mokėtiną už obligacijas ir vekselius. Tai yra sąskaitos 91-1 debeto analizė.

10. Kitos pajamos (laiko kodas - 2340) ir išlaidos (kodas - 2350).

Tai visos kitos pajamos ir išlaidos, patirtos 91 sąskaitoje, išskyrus nurodytas aukščiau. Išlaidos rašomos skliausteliuose.

11. Pelnas (nuostoliai) neatskaičius mokesčių (2300 eilutė).

Eilutėje rodomas organizacijos apskaitinis pelnas (nuostoliai). Norėdami jį apskaičiuoti, prie 2200 eilutės „Pelnas (nuostoliai) iš pardavimo“ rodiklio reikia pridėti 2310 eilučių „Pajamos iš dalyvavimo kitose organizacijose“, 2320 „Gautinos palūkanos“, 2340 „Kitos pajamos“ ir atimti 2330 eilučių „Mokėjimo palūkanos“ ir 2350 „Kitos išlaidos“ rodiklius. Eilutės reikšmė atitinka apskaitos pelno (nuostolių) analitinės sąskaitos 99 sąskaitos likutį.

12. Einamųjų pajamų mokestis (eilutės kodas - 2410).

Tai mokesčio suma, sukaupta sumokėti pagal pajamų deklaraciją.

Specialių režimų organizacijos šioje eilutėje atspindi taikomą režimą atitinkantį mokestį (pavyzdžiui, UTII, vieningas žemės ūkio mokestis). Jei mokesčiai pagal specialų režimą mokami kartu su pajamų mokesčiu (sujungus režimus), kiekvieno mokesčio rodikliai atsispindi atskirai atskirose eilutėse, įrašytose po einamojo pajamų mokesčio rodiklio (priedas prie Rusijos finansų ministerijos rašto 02 d. /2015-06-07 Nr.07-04-06/5027 ir 2008-06-25 Nr.07-05-09/3).

Organizacijos, taikančios PBU 18/02 (patvirtintą Rusijos finansų ministerijos 2002 m. lapkričio 19 d. įsakymu Nr. 114n), toliau rodo:

- nuolatiniai mokestiniai įsipareigojimai (turtas) (eilutės kodas - 2421);

- pakeisti IT (2430 eilutė) ir ONA (2450 eilutė).

2460 eilutėje „Kita“ pateikiama informacija apie kitus rodiklius, turinčius įtakos grynajam pelnui.

Pats grynasis pelnas rodomas 2400 eilutėje.

- apie ilgalaikio turto, neįtraukto į laikotarpio grynąjį pelną (nuostolius), perkainojimo rezultatą (2510 eilutė);

- dėl kitų operacijų, neįtrauktų į laikotarpio grynąjį pelną (nuostolius) (2520 eilutė);

- laikotarpio kaupiamasis finansinis rezultatas (2500 eilutė);

- pagrindinis ir sumažintas pelnas (nuostolis), tenkantis vienai akcijai (atitinkamai 2900 ir 2910 eilutės).

Balanso 2 formą pasirašo organizacijos vadovas. Nuo 2015 m. gegužės 17 d. iš jo neįtrauktas vyriausiojo buhalterio parašas (Rusijos finansų ministerijos įsakymas 2015 m. balandžio 6 d. Nr. 57n).

Finansinių rezultatų ataskaita: užpildymo pavyzdys

Aiškumo dėlei pateikiame 2018 metų balanso (rubliais) ištraukas, sudarytas iki balanso reformos ir reikalingos finansinių rezultatų ataskaitai pildyti.

|

Paskyra (antrinė sąskaita) |

|||

|

vardas |

|||

|

Atidėtojo mokesčio turtas |

|||

|

Atidėtųjų mokesčių įsipareigojimai |

|||

|

Pardavimo savikaina |

|||

|

Administracinės išlaidos |

|||

|

Pelnas/nuostolis iš pardavimo |

|||

|

Kitos išlaidos |

|||

|

Kitų išlaidų likutis |

|||

|

Pelnas ir nuostoliai |

|||

|

Pelnas ir nuostoliai (be pelno mokesčio) |

|||

|

Pajamų mokestis |

|||

|

Sąlyginės pelno mokesčio sąnaudos |

|||

|

Nuolatinė mokestinė prievolė |

|||

Pertvarkant balansą, įrašius 99.01.1 Dt 84.01 Kt grynasis pelnas bus nurašytas 8 590 800 RUB.

Remiantis aukščiau pateiktais duomenimis, pažiūrėkime į 2 finansinės atskaitomybės formą – 2018 m. pildymo pavyzdį (2017 m. duomenys paimti iš praėjusių metų ataskaitos):

|

Rodiklio pavadinimas |

Už 2018 metus |

Už 2017 metus |

|||||

|

Pardavimo savikaina |

|||||||

|

Bendrasis pelnas (nuostolis) |

|||||||

|

Verslo išlaidos |

|||||||

|

Administracinės išlaidos |

|||||||

|

Pelnas (nuostolis) iš pardavimo |

|||||||

|

Pajamos iš dalyvavimo kitose organizacijose |

|||||||

|

Gautinos palūkanos |

|||||||

|

Procentas, kurį reikia sumokėti |

|||||||

|

Kitos pajamos |

|||||||

|

Kitos išlaidos |

|||||||

|

Pelnas (nuostolis) neatskaičius mokesčių |

|||||||

|

Einamasis pajamų mokestis |

|||||||

|

įskaitant nuolatinius mokestinius įsipareigojimus (turtą) |

|||||||

|

Atidėtojo mokesčio įsipareigojimų pasikeitimas |

|||||||

|

Atidėtųjų mokesčių turto pasikeitimas |

|||||||

|

Grynosios pajamos (nuostoliai) |

|||||||

|

Rodiklio pavadinimas 2) |

Už 2018 metus |

Už 2017 metus |

|

|

Ilgalaikio turto perkainojimo rezultatas, neįtrauktas į laikotarpio grynąjį pelną (nuostolius) |

|||

|

Kitos veiklos rezultatas, neįtrauktas į laikotarpio grynąjį pelną (nuostolius). |

|||

|

Bendras laikotarpio finansinis rezultatas |

|||

|

Informacijai Pagrindinis pelnas (nuostolis) vienai akcijai |

|||

|

Atskiestas pelnas (nuostolis) vienai akcijai |

Kur rasti 2 formos balansą

Balanso 2 formą galima atsisiųsti iš mūsų svetainės.

Be to, visų formų apskaitos ir mokesčių atskaitomybės šablonus galima rasti Rusijos Federacijos federalinės mokesčių tarnybos svetainės skyriuje „Mokesčių ir apskaitos ataskaitos“.

Rezultatai

2 forma, arba finansinių rezultatų ataskaita, sudaroma standartine forma ir jai taikomos tam tikros pildymo taisyklės. Jo duomenys rodo, iš kokių pajamų ir sąnaudų ataskaitiniu laikotarpiu susidaro grynasis pelnas.

Taip pat rekomenduojame

Kaip užpildyti pajamų ataskaitą Užpildykite 2460 pelno ataskaitos eilutę

Kaip užpildyti pajamų ataskaitą Užpildykite 2460 pelno ataskaitos eilutę

Gatavų gaminių ir prekių apskaita pagal naują sąskaitų planą

Gatavų gaminių ir prekių apskaita pagal naują sąskaitų planą

Finansinių rezultatų ataskaita Kurioje eilutėje yra pardavimo išlaidos?

Finansinių rezultatų ataskaita Kurioje eilutėje yra pardavimo išlaidos?

Pyragaičiai su vištiena ir bulvėmis orkaitėje Mieliniai pyragaičiai su vištiena ir sūriu

Pyragaičiai su vištiena ir bulvėmis orkaitėje Mieliniai pyragaičiai su vištiena ir sūriu

Labai aštrus patiekalas. Karščiausi patiekalai. Karštieji padažai – geriausi receptai

Labai aštrus patiekalas. Karščiausi patiekalai. Karštieji padažai – geriausi receptai

Sostinės salotos su vištiena

Sostinės salotos su vištiena