Когда можно не применять ккт. Кому нужны онлайн кассы? Кто освобожден от онлайн касс

Использовать кассы обязательно, если вам оплачивают товары наличными или электронными деньгами. В статье мы рассмотрим, кто может не применять онлайн-кассы, а кто должен перейти на ККТ.

Исключения не касаются продавцов алкоголя, табака и других подакцизных товаров. Касса нужна и тем, кто работает с автоматическим устройством (платёжным терминалом). Эти предприниматели обязаны применять кассы в любом случае.

Кто полностью освобождён от онлайн-касс

- Организации и ИП, которые рассчитываются между собой. Условие - они рассчитываются электронным платежом без предъявления, например, через Банк-клиент.

- Мастера, которые делают ключи и ремонтируют обувь.

- Газетные и журнальные киоски. Условие - газеты и журналы составляют больше половины от всей проданной продукции. Ещё правительство утвердило список сопутствующих товаров, которые можно продавать без ККТ. Учитывать выручку от товаров и газет нужно раздельно.

- Продавцы акций, облигаций и ценных бумаг.

- Столовые в учебных заведениях. При этом учебное заведение должно работать по общеобразовательным программам.

- Няни и сиделки, которые присматривают за детьми или пенсионерами.

- Водители, которые продают билеты. Касса не нужна водителям и кондукторам в автобусах, трамваях, троллейбусах и т.д.

- Люди, которые вспахивают огороды и распиливают дрова.

- Торгующие на рынках и выставках. Продавцы на рынках - одни из тех, кому можно не применять онлайн-кассы. Исключение - торговля в помещениях: киосках, прицепах, палатках. А на крытых рынках без кассы нельзя продавать непродовольственные товары.

- Продавцы художественных изделий. Предприниматели, которые сами создают художественные изделия и продают их.

Нужно купить онлайн-кассу?

Проконсультируем и настроим под ключ!

Сделаем скидку 30% на услуги.

Оставьте заявку и получите консультацию

- Приём стекла и других материалов. Без кассы можно принимать утильсырьё, кроме металлолома и драгоценных металлов.

- Разносная торговля с лотков, велосипедов и тележек. Сюда же относится торговля в вагонах. Исключение - те, кто торгует технически сложными товарами или продуктами, которые нужно хранить в специальных условиях.

- Продавцы мороженого в палатках и киосках.

- Продавцы безалкогольных напитков на розлив.

- Сезонная продажа овощей. Продажа овощей, фруктов арбузов и бахчевых культур.

- Торговля из автоцистерн. Без ККТ можно продавать молоко, квас, масло и живую рыбу.

Продавцы кваса из бочек - одни из тех, кому можно не применять онлайн-кассы.

- Религиозные предметы. Сюда относятся литература, иконы, свечи и прочие товары. Те, кто проводит религиозные обряды, не обязаны применять ККТ.

- Сдача жилья в аренду. ИП может сдавать своё жилье без кассы.

- Носильщики в аэропортах и вокзалах.

Кто может не использовать онлайн-кассы в сельской местности

Аптеки

Онлайн-касса не нужна тем, кто продаёт лекарства в сёлах.

- Аптеки в фельдшерских пунктах.

- Учреждения, у которых есть лицензия на фармацевтическую деятельность. Условие - в этой местности нет других аптек.

Труднодоступная местность

Власти утверждают населённые пункты, в которых живут те, кто может работать без онлайн-кассы. Под эту категорию не попадают города, райцентры и ПГТ.

Если Вашего населённого пункта нет в списке, Вы покупаете онлайн-кассу. Если же Вы попали в список, то не покупаете ККТ, но по просьбе клиента, выдаётся документ об оплате.

Живущие там, где нет связи и интернета

Правительство утверждает списки населённых пунктов, которые удалены от сетей связи. Если Вы в него попали, покупаете ККТ, но не подключаете её к интернету и не отправляете чеки ОФД.

Продавцы билетов на ЧМ могут не использовать онлайн-ККТ

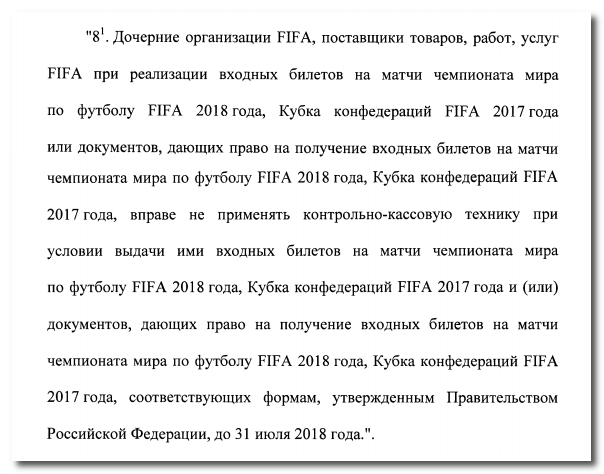

Правительство разрешит не использовать онлайн-кассы тем, кто продает билеты на Чемпионат мира по футболу. Поэтому дочерние компании FIFA - одни из тех, кому можно не применять онлайн-кассы. До 1 июля 2018 года они продают билеты на футбол и не выдают чеки.

Законопроект уже рассмотрели во втором чтении. Подробнее о нем смотрит на сайте Госдумы.

Выдержка из законопроекта

Кто освобождается от онлайн-касс в малом бизнесе

В Госдуму уже второй раз вносят законопроект о том, чтобы отменить онлайн-кассы для ЕНВД и патента. Первый раз это предлагали Архангельские депутаты, но дело не пошло.

В ноябре 2017 года государство приняло 337-ФЗ . В нем они разрешили некоторым ИП переходить на онлайн-кассы в 2019 году, а не 2018.

Также в ноябре 2017 года представители КПРФ предложили отменить переход на онлайн-кассы для ПСН и ЕНВД, у которых меньше десяти сотрудников. Свое предложение депутаты аргументировали тем, что бизнесмены просто «уйдут в тень» и станут работать нелегально.

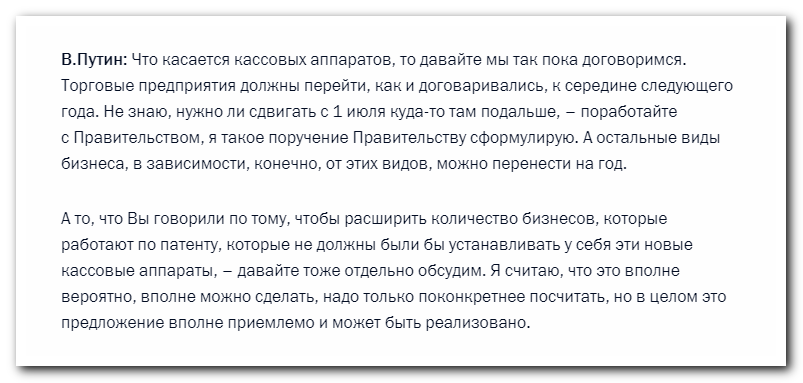

Владимир Путин на встрече с представителем организации предпринимателей обсуждал перенос сроков. Но еще он говорил, что отменить ККТ для патента возможно. Но это нужно обсуждать отдельно. Поэтому не исключено, что ПСН будут одними из тех, кто сможет не применять онлайн-кассы.

Ответ президента на просьбы предпринимателей

О новом порядке применения ККТ. А кто может работать без онлайн-кассы? Расскажем в нашем материале о том, кому можно не применять онлайн-кассы.

Кто полностью освобожден от онлайн-касс

Федеральным законом «О применении ККТ…» от 22.05.2003 № 54-ФЗ определен перечень лиц, кто освобождается от онлайн-касс на постоянной основе, а Федеральным законом от 03.07.2016 № 290-ФЗ установлено, для кого освобождение от онлайн-касс носит временный характер.

Представим перечень лиц, кто вправе не применять онлайн-кассы и для кого это право временными рамками не ограничено.

| Кто может не ставить онлайн-кассы | При каком условии |

|---|---|

| Организации и ИП с учетом специфики своей деятельности или особенностей своего местонахождения при осуществлении отдельных видов деятельности и при оказании некоторых услуг (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). К примеру, продажа газет и журналов при определенных условиях, торговля на розничных рынках, ярмарках, в выставочных комплексах, торговля в киосках мороженым, безалкогольными напитками в розлив, торговля из автоцистерн квасом, молоком, сезонная торговля вразвал овощами, прием от населения стеклопосуды и утильсырья, ремонт и окраска обуви, изготовление и ремонт металлической галантереи и ключей, сдача ИП в аренду жилых помещений, принадлежащих этому ИП на праве собственности | Если такие организации и ИП: |

| Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации (п. 5 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | |

| Организации и ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта РФ (п. 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | Если такие организации и ИП: — выдают покупателю по его требованию документ, подтверждающий факт осуществления расчета и содержащий наименование документа, его порядковый номер, реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ , и подписанный лицом, выдавшим такой документ; — не используют автоматические устройства для расчетов; — не торгуют подакцизными товарами |

| Организации и ИП, оказывающие услуги по проведению религиозных обрядов и церемоний, а также реализующие предметы религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций (п. 6 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | Дополнительные условия не предусмотрены |

| Организации или ИП, осуществляющие расчеты между собой с использованием электронного средства платежа без его предъявления (п. 9 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | |

| Организации и ИП, расположенные в отдельных населенных пунктах, численность населения которых составляет не более 10 тыс. человек. Перечень таких населенных пунктов утверждается органом государственной власти субъекта РФ (п. 7 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | Применение ККТ в автономном режиме без передачи онлайн-данных в налоговую инспекцию |

Онлайн-кассы: кто может не применять до 01.07.2018

Выше в таблице мы привели перечень лиц, кто освобожден от применения онлайн-касс полностью, а также условия, при которых такое освобождение предоставляется.

Но существуют и иные организации и ИП с точки зрения перехода к онлайн-кассам, кому не надо использовать новые ККТ до определенного времени.

Приведем перечень лиц, кому не надо применять онлайн-кассы до 01.07.2018. Хотя правильнее здесь говорить о праве не использовать новые кассовые аппараты. Ведь если организация или ИП захотят перейти на онлайн-кассы ранее указанной даты, они могут сделать это в любое время.

В 2019 году начинается третья волна поправок в закон 54-ФЗ «О применении контрольно-кассовой техники» . Кто и когда должен поставить онлайн-кассу? Как зарегистрировать и где обслуживать ККТ? Какие данные указывать в чеке и как избежать штрафов?

Переход на работу по новому порядку - это не просто покупка новой кассовой техники. В чеках теперь надо пробивать наименования товаров, поэтому вам нужна кассовая программа . Наше бесплатное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте прямо сейчас.

54-ФЗ. Новый порядок применения ККТ с 2018 года

- Основная поправка в закон 54-ФЗ «О применении контрольно-кассовой техники» 2017 года меняет схему работы торговых организаций с налоговой. Перемены касаются большинства предпринимателей. Новый порядок применения ККТ предполагает, что данные о продажах с каждого выбитого чека должны передаваться в налоговую через интернет. Отправляются они через оператора фискальных данных (ОФД). С одной из компаний-ОФД нужно обязательно заключить договор.

- Предприниматели теперь могут использовать только кассы с фискальным накопителем (ФН). ФН нужен для записи и хранения информации о расчетах, которые проводятся на ККТ. Все разрешенные для использования кассы внесены в реестр ФНС. Налоговая сертифицировала уже больше 100 моделей ККТ нового образца от разных производителей. Ведется и реестр фискальных накопителей - там их уже более 15. Подробнее: кассовые аппараты в 2019 году >>

- Зарегистрировать онлайн-кассу в налоговой можно через интернет, но только после подписания договора с ОФД. А вот в ЦТО можно уже не обращаться. Обязательное заключение договора с центром техобслуживания больше не требуется для использования ККТ. Предприниматель сам решает - выбрать ЦТО или другой сервисный центр или делать все самостоятельно.

- С 1 января 2019 онлайн-касса должна поддерживать формат фискальных данных 1.05 и ставку НДС 20%. Без обновлений работать будет нельзя. Подробнее о переходе на ФФД 1.05 и НДС 20% >>

- Хотя передача данных в налоговую стала онлайн-процедурой, закон 54-ФЗ «О применении ККТ» не содержит положений о том, что выдавать бумажный чек в 2019 году не надо. По желанию покупателя нужно отправить ему документ по email или SMS в дополнение к распечатанному на ККТ. Электронный чек приравнивается к бумажному.

- Закон о ККТ с 2018 года требует указывать больше данных в чеках и бланках строгой отчетности. Например, перечень пробитых товаров (с указанием цены, скидок), заводской номер фискального накопителя и номер телефона или email покупателя, если документ передается в электронной форме. Новые обязательные реквизиты чеков ККТ и БСО в 2019 году >>

- Предпринимателей на патенте и ЕНВД тоже коснулись изменения в 54-ФЗ: с 2018 года они тоже начинают ставить кассы, хотя раньше были вообще освобождены от использования ККТ. Те, кто работает в рознице и общепите, должны были перейти на новый порядок с 1 июля этого года. А для остальных применение ККТ обязательно с 1 июля 2019 года. Читайте все об отсрочках по онлайн-кассам >>

- Расходы на покупку ККТ можно вычесть из налога - до 18 000 рублей на каждый аппарат. Но не всем.

- Закон о ККТ с 2018 года коснулся не всех. Некоторые организации освобождены от применения касс. Узнайте, кому можно не ставить онлайн-кассу >>

- Снять ККТ с учета можно также без посещения налоговой - через личный кабинет на сайте ФНС. Но налоговая может сделать это и принудительно.

Применение ККМ в 2018-2019 году - как это выглядит на практике

Когда кассовый аппарат зарегистрирован, с ним начинает работать продавец. Применение ККТ в 2018-2019 году в целом не отличается от привычной работы. Покупатель оплачивает товар и получает чек - теперь и электронный. Фискальный регистратор отправляет сведения о продаже или возврате оператору фискальных данных. ОФД обрабатывает информацию, посылает подтверждение обратно в кассу, а данные - в налоговую. Все сведения передаются параллельно с оформлением чека, то есть время обслуживания покупателя не меняется.

Новые правила применения ККМ в 2018 году помогали государству сделать торговлю прозрачной. Но для предпринимателей переоснащение места кассира - дополнительные затраты. Минфин подсчитал, что в 2018 году ККТ обошлась в среднем в 25 000 рублей. Онлайн-касса для магазина: сколько стоит и как сэкономить >>

При этом ИП на патенте и ЕНВД могут вернуть за каждую ККМ до 18 000 рублей: с 2018 года в законе о ККТ есть такая поправка. Для этого нужно обратиться в ФНС за налоговым вычетом. Причем получить его можно не только за покупку кассы, но и за услуги по ее настройке и подключению к ОФД. Налоговый вычет на покупку ККТ: обязательные требования >>

Чем грозит неправильное применение контрольно-кассовой техники в 2019 году?

Налоговая уже выписала первые штрафы за нарушение требований 54-ФЗ. За неиспользование новой ККТ предпринимателя могут оштрафовать на 25–50% от суммы, проведенной мимо кассы, но не меньше 10 000 рублей. Организации - на 75–100%, но не менее 30 000 рублей. За использование ККТ, которая не соответствует требованиям закона, ИП грозит штраф до 3 000 рублей, а компании - до 10 000 рублей. При повторном нарушении, если сумма расчетов составит более 1 млн рублей, деятельность предпринимателя или организации может быть приостановлена на срок до 90 суток.

С 1 июля 2018 года штрафов за неправильное применение касс стало больше. В Кодекс об административных нарушениях внесли поправки - теперь наказывать будут и за фиктивные чеки ККТ. С компаний смогут взыскать до 40 000 рублей, с ИП - до 10 000 руб. ФНС также сможет штрафовать за неправильно указанный маркируемый товар в чеке или несвоевременную передачу фискальных данных: организации на сумму до 100 000 рублей, предпринимателей - до 50 000 рублей. Если же ИП или компания попадутся на нарушении повторно, а сумма расчетов будет более 1 млн рублей, размер штрафа составит от 800 000 до 1 млн рублей.

Кроме того, у налоговиков появится право блокировать работу касс, которые использовали при нарушении. Это будет возможно в присутствии двух понятых или с применением видеозаписи.

Что делать?

Для отдельных льготников переход на новый порядок работы закончится 1 июля 2019 года, но для большинства предпринимателей он уже наступил 1 июля 2018. Поэтому покупать технику нужно уже сейчас. Откладывать уже некуда: учитывайте, что процесс может затянуться - нужной кассы может не оказаться в наличии, придется ждать поставку, регистрация кассы тоже займет какое-то время. А потом понадобится еще и настроить ККТ, выбрать и установить кассовую программу, проверить все это на совместимость и научиться работать.

Переход пройдет намного проще и быстрее с готовым решением. Мы предлагаем онлайн-кассу под ключ: в одном комплекте - ККТ с фискальным накопителем, подписка на ОФД и удобная кассовая программа. Ждать поставки не придется - вся техника в наличии. Мы поможем все настроить и научим вас работать с программой. Решение проверенное и надежное: в прошлом году его уже испытали наши пользователи, которые попали в первую волну внедрения онлайн-касс.

Эксперты прогнозируют дефицит фискальных накопителей на рынке, что приведет к завышению цен на них. По оценке Торгово-промышленной палаты РФ, сегодня ФН производится гораздо меньше, чем кассовых аппаратов, а задержки в поставках достигают трех месяцев.

Поэтому начните переход прямо сейчас - не откладывая на крайний срок. А сэкономить время, нервы и деньги поможет МойСклад. Стоимость нашего комплекта «Эконом» покрывается налоговым вычетом. А наша кассовая программа совместима с новыми моделями ККТ, не требует установки и дорогостоящего внедрения, подходит для автоматизации любого числа розничных точек.

С нами надежно! МойСклад - официальный участник первого эксперимента с онлайн-кассами: пилотного проекта, который провели еще в 2015 году. Тогда на первые несколько тысяч касс впервые поставили модуль, передающий данные в ФНС. Проект признали успешным - и внедрили по всей России.

Применение ККТ при УСН в 2018-2019 году

Для ИП применение ККМ при УСН в 2018 году было необходимо, как и для юрлиц. Право на отсрочку до 1 июля 2019 года получили только те компании и предприниматели на упрощенке, которые оказывают услуги населению. Вместо использования ККТ они пока могут выдавать клиентам бланки строгой отчетности.

Применение ККТ при оказании услуг населению в 2019 году

Нет, в 2019 это не обязательно - при условии, что ИП или компания выдает клиентам бланки строгой отчетности.

Получат ли отсрочку на применение ККТ в 2019 году ИП на патенте?

Посмотрите также запись нашего семинара, на котором руководитель отдела продаж МоегоСклада Иван Кириллин рассказал про изменения в 54-ФЗ, как выбрать кассу, какой вариант подойдет интернет-магазину, как перейти на ФФД 1.05 и НДС 20%.

Согласно внесенных изменений в действующее законодательство, для тех, кто должен , грядут изменения. Уже в следующем году такие юридические лица и ИП должны будут перейти на новые стандарты работы. Основное новшество – использование онлайн-касс, которые могут осуществлять передачу данных в органы ФНС через интернет онлайн. Это сделает такой процесс максимально прозрачным, позволяет значительно снизить количество проверок и административное давление. С 01.02. 2017 г. можно будет зарегистрировать лишь та кассовая техника, которая соответствует новым требованиям. Для тех ИП и юридических лиц, которые используют кассовую технику старого образца, предусмотрен период адаптации.

Кого ждет переход на кассы онлайн

Онлайн кассы кто обязан применять – перечень предпринимателей и ООО, которые ранее могли работать без онлайн-кассы, существенно уменьшится.

Потеряют право не использовать кассовые аппараты:

- Компании на ЕНВД;

- ИП, что перешли на патент.

Ранее эти группы могли не использовать кассу, а выписывать по требованию потребителя документ, удостоверяющий оплату. Теперь это станет невозможно. С 01.07. 2018 г. те, кто платит патент или находится на ЕНВД, обязаны будут перейти на новую схему работы с кассами.

- Продавцы почтовых марок, лотерей и т.п.;

- Владельцы торговых аппаратов (вединговых).

Что касается этих двух групп, кто должен применять онлайн кассы, использовать их они будут обязаны уже с 01.07.2018 г. Продавцы должны будут установить кассовые аппараты в торговых точках или оснастить торговые аппараты кассами.

- Все, у кого установлена кассовая техника старого образца, должны будут в обязательном порядке перейти на новую схему работы касс онлайн.

Кто не обязан использовать онлайн-кассы

Все же остаются некоторые категории юридических лиц и ИП, кто должен использовать онлайн кассы, но могут этого не делать:

- ИП и ООО, которые занимаются изготовлением ключей, ремонтом одежды, обуви и т.п.;

- ИП и ООО, которые реализуют газеты, журналы в киосках, безалкогольные напитки на розлив, мороженое, квас с автоцистерн, сезонные фрукты, овощи и т.п.;

- ИП и ООО, которые расположены в удаленных и труднодоступных местах (местные органы самоуправления утверждают список таких регионов), но если такие продавцы будут выдавать документ о покупке, они могут быть освобождены от использования онлайн-касс;

- Аптеки, расположенные в фельдшерских пунктах в сельской местности.

Онлайн-кассы для организаций, предоставляющих услуги

Сегодня ИП и юридические лица, которые предоставляют услуги населению, имеют право не использовать ККТ. Но в таком случае они должны выдавать БСО. Эта обязанность с 01.07.2018 г. дополнится тем, что документ строгой отчетности должен будет быть напечатан на спецустройстве – «автоматизированной системе для БСО». Такая система станет определенной разновидностью ККТ, а сам документ строгой отчетности станет одним из видов кассового чека. Согласно правкам, внесенным в действующее законодательство, такие БСО смогут выдавать ИП и юридические лица, которые оказывают услуги или выполняют работы для населения.

Торговля в сети интернет и онлайн-кассы

До внесения последних изменений, законодательством не было предусмотрено, нужна ли кассовая техника для интернет-магазинов. Согласно разъяснениям налоговой службы, использовать ее все-таки было нужно. Сейчас эта обязанность прописана абсолютно четко.

Расчеты с использованием электронных средств платежа – понятие в нашем законодательстве достаточно новое. Под ним следует понимать расчеты, при которых исключается личный контакт между покупателем и продавцом.

Если продажа в интернет-магазине осуществляется только лишь через электронные средства платежа, то можно приобрести не онлайн-кассу, а специальное кассовое оборудование, которое не имеет принтера и не печатает чеки.

Технические изменения

Новая кассовая техника тех продавцов, кто обязан установить онлайн кассы, должна иметь выход в интернет. Это основное требование, благодаря чему можно будет осуществлять передачу сведений о торговых операциях компаний, кто должен ставить онлайн кассы, в органы ФНС. Новые кассовые аппараты должны иметь часы, печатать двумерный штрих-код, на их корпусе должен быть нанесем заводом изготовителем порядковый номер.

Новые кассы будут иметь специальный накопитель. Он необходим для хранения данных о торговых операциях, которые будут соответствующие защищены.

Перед тем, как использовать кассовую технику, ее необходимо будет зарегистрировать в специальном реестре. , при этом регистрация может быть осуществлена онлайн без посещения органов ФНС.

Совет: для тех, кто обязан применять онлайн кассы в 2016 г., будет полезно узнать, где такие ККТ можно приобрести. Их можно купить в специальных магазинах, которые реализуют кассовое оборудование. Если у вас старая касса, можно обратиться в свой технический центр, где ее переоборудуют под новые требования.

Передача информации о продажах

Информация о торговых операциях будет передаваться через ОФД (оператора фискальных данных). Поэтому торговцу нужно будет заключить договор с одним из них.

После того, как кассир совершает расчетную операцию и пробивает чек, данные отправляются на сервер оператора. ОФД их проверяет, после чего направляет уведомление о получении информации и перенаправляет ее в налоговую. Оператор также осуществляет фиксацию данных, после чего любое внесение в них изменений невозможно. Информация о расчетных операциях хранится в базе данных не менее 5 лет.

Важно: вашу онлайн-кассу не смогут зарегистрировать органы ФНС, если нет договора с ОФД!

Онлайн-кассы – 2018 в вопросах и ответах

На вебинарах и конференциях для малого бизнеса эксперты сервисов « » и « » отвечают на множество вопросов о переходе на онлайн кассы, о выборе техники и о правилах ее применения. Сегодня «Бухонлайн» представляет вам подборку их ответов на самые распространенные вопросы.

Когда можно не применять онлайн-кассу

Кто обязан применять онлайн-кассы в 2018 году?

- ООО на ЕНВД, которые занимаются розничной торговлей или оказывают услуги общественного питания.

- ИП на ЕНВД, которые имеют наемных работников и занимаются розницей или общепитом.

- ИП на ПСН, которые занимаются розницей и общепитом.

Надо ли применять онлайн-ККТ при безналичных расчетах?

Если расчеты производятся только с юрлицами или ИП через расчетный счет, то можно работать без онлайн-кассы.

Если расчеты с юрлицами, ИП или другими физлицами проводятся наличными или с помощью электронных средств платежа, то вам нужна ККТ. Вы можете использовать модель, которая не печатает бумажные чеки, а формирует только электронные.

Понадобится ли касса при торговле на рынке?

Юрлица и ИП могут работать без ККТ на розничных рынках, ярмарках, выставках и других территориях, отведенных для торговли. Однако из данного правила есть исключения. Те, кто подпадает под исключения, должны применять ККТ с 1 июля 2018 года. Перечислим эти исключения, а также обратим внимание читателей на то, что им посвящено письмо ФНС от 28.04.17 № ЕД-4-20/8279@ .

- ККТ нужно применять, если вы торгуете в вышеперечисленных местах внутри магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест.

- ККТ потребуется при торговле непродовольственными товарами, которые есть в перечне , утвержденном Правительством Российской Федерации.

Поясним на пример. Если вы торгуете в установленное на рынке киоске, то вам нужна онлайн-касса. Если ваше торговое место не обеспечивает показ и сохранность товара (то есть не относится к перечисленным исключениям), то онлайн-кассу можно не применять.

Можно ли выдавать БСО при оказании бухгалтерских услуг, или необходима онлайн-касса?

Если вы получаете плату за услуги на свой расчетный счет с расчетного счета ИП или организации, тоже можно работать без кассы.

В остальных случаях вы должны применять ККТ с 1 июля 2018 года, будь то оплата наличными или перевод на ваш расчетный счет. Отсрочку вы получить не можете, поскольку она дается только при оказании услуг населению, а не юрлицам.

Нужно ли печатать названия товаров в чеке?

ИП на спецрежимах могут не печатать в чеке названия и количество товаров или услуг до 1 февраля 2021 года (п. 1 ст. 4.7 Закона № 54-ФЗ).

Остальные организации, которые обязаны применять ККТ, должны печатать в чеке название и количество проданных товаров, ставку и сумму НДС, имя кассира и другие реквизиты, перечисленные в ст. 4.7 Федерального закона № 54-ФЗ.

Обратите внимание: выполнить все требования Закона 54-ФЗ к реквизитам в кассовом чеке можно с помощью сервиса « ». Сервис также обеспечивает передачу данных о пробитых чеках в ИНФС через ОФД. Кроме того, «Контур.Маркет» интегрирован с сервисом для ведения учета и сдачи отчетности « », что позволяет быстро и безошибочно отражать данные о продажах в налоговом и бухгалтерском учете.

А как быть, если в чеке невозможно указать объем и список услуг или товаров, например, когда оплата вносится заранее?

Пример из розницы: поставщику вносится предоплата за партию товаров, точных перечень которых неизвестен.

Пример из сферы услуг: клиент вносит предоплату в салоне красоты на процедуры, точных перечень которых определится позже.

В описанных случаях выбивают два чека. Первый чек выдается при предоплате, в нем указывается признак «аванс» и сумма полученных средств. Второй чек выдается при конечном расчете, в нем содержатся все обязательные реквизиты, в том числе наименование товара или услуги, их количество, сумму оплаты без учета выплаченного ранее аванса (письмо Минфина от 10.07.17 № 03-01-15/43690).

Особенности техники и количество касс

Чем онлайн-касса отличается от кассы-калькулятора, кроме цены?

Онлайн-касса (ККТ) имеет фискальный накопитель (ФН) (носитель информации вроде флешки). Он шифрует информацию о кассовых операциях пользователя. ККТ умеет получать номенклатуру из товароучетной системы и печатать ее в чеке. ККТ обязаны применять все организации и ИП, если обратное не предусмотрено Законом 54-ФЗ.

Понятие касса-калькулятор применяется в двух значениях:

- ККТ, которая по внешнему виду напоминает калькулятор: кнопочная, не имеет интерфейса, с маленьким экраном или без него, имеет ФН, а значит, соответствует 54-ФЗ.

- любая касса, которую можно использовать вместо онлайн-ККТ, предусмотренной Федеральный законом по 54-ФЗ. Такая касса может не иметь ФН. При этом она печатает чеки, которые продавец обязан выдавать по требованию покупателя. Если у кассы есть ФН, то на кассе нужно настроить специальный режим, чтобы не фиксировать фискальные данные, пока срок для этого не наступил по закону.

Получить информацию о выборе техники и задать соответствующие вопросы можно будет на бесплатном вебинаре «Как выбрать контрольно-кассовую технику для бизнеса на ЕНВД и ПСН?». Вебинар состоится 28 марта в 11.00 (время московское).

Сколько касс придется купить при совмещении двух систем налогообложения?

Вы можете установить одну онлайн-кассу, но она должна уметь работать с двумя разными системами налогообложения. Например, кассовый модуль «Контур.Маркета» успешно работает с двумя системами налогообложения — модуль формирует два разных чека для товаров, реализованных по разным налоговым режимам.

При фискализации ККТ укажите обе системы, а при продаже — формируйте два чека.

Пример. Вы продаете моторное масло на УСН и жидкость для омывания стекол на ЕНВД. Формируете два чека: один для масла с указанием системы налогообложения УСН, второй для жидкости — с указанием ЕНВД.

Сколько нужно касс при нескольких видах деятельности?

Законодательство не запрещает применять одну кассу для нескольких видов деятельности или для продажи товаров по нескольким системам налогообложения.

Количество кассовых аппаратов зависит от количества торговых точек. Если оказание услуг и продажа товаров происходят в одной точке, можно использовать одну кассу. В одном чеке может быть указана только одна система налогообложения, а значит, продажа товара и оказание услуги должны выбиваться двумя разными чеками. При этом касса и установленное программное обеспечение (товароучетная система) должны уметь работать с несколькими системами налогообложения.

Нужна ли отдельная касса для пункта выдачи заказов интернет-магазина?

Интернет-магазины, которые получают оплату только электронными средствами платежа (ЭСП), должны применять онлайн-кассу с 1 июля 2018 года. Касса может не иметь чекопечатающего устройстваа (принтера чеков), но должна уметь отправлять электронный чек покупателю и в налоговую.

- Если в пункте выдачи сотрудник не принимает оплату, а только отдает заказы покупателю, вам достаточно одной ККТ.

- Если покупатель расплачивается за товар в пункте выдачи, здесь также должна находиться онлайн-касса. Кроме электронных чеков она должна формировать и бумажные.

Таким образом, можно использовать одну кассу и для электронных средств платежа, и для расчетов в пункте выдачи, если касса способна печатать бумажные чеки.

По этой же логике стройте работу с курьерами:

- Если товар уже оплачен, и курьер его только доставил, интернет-магазину достаточно ККТ, которая формирует электронные чеки;

- Если курьер привозит товар и берет за него деньги, он обязан сформировать чек на мобильной ККТ и выдать бумажный чек. То есть у курьера должна быть своя касса.

Напомним, что к электронным средствам платежа относятся платежные приложения для смартфонов и сайтов, электронные кошельки, клиент-банки и другие системы. (п. 19 ст. Закона № 161-ФЗ «О национальной платежной системе»).

Подключение к ОФД и регистрация кассы

Когда можно не подключаться к ОФД?

По общему правилу, к оператору фискальных данных (ОФД) нужно подключиться всем, кто использует онлайн-кассу. Не подключать кассу к ОФД и не передавать данные в налоговую можно лишь в том случае, если вы торгуете в местности, отдаленной от сетей связи . Данные о ваших продажах будет хранить фискальный накопитель. ФНС может потребовать предоставить эти сведения в инспекцию.

Нужна ли для работы с кассой электронная подпись?

Квалифицированная электронная подпись (КЭП) потребуется для работы с ОФД. Если вам разрешено использовать кассу в автономном режиме, то ни услуги ОФД, ни электронная подпись не понадобятся.

Еще КЭП нужна для регистрации кассы в личном кабинете на сайте налоговой. Если для регистрации кассы вы лично придете в ИФНС, электронная подпись вам не понадобится.

Как правильно подключить и зарегистрировать кассу?

Сначала нужно зарегистрировать онлайн-кассу в налоговой и подключить к оператору фискальных данных (ОФД). Чтобы работать на сайте ФНС, вам потребуется квалифицированная электронная подпись, например подпись для отчетности или электронных торгов.

Алгоритм действий выглядит так.

- Заключаете договор с ОФД, данные вашего оператора понадобятся при регистрации кассы в ФНС.

- Регистрируете кассу на сайте налоговой nalog.ru через «Личный кабинет налогоплательщика»: в электронной форме заявления указываете адрес установки ККТ, модель ККТ и другие характеристики. Рекомендуем убедиться, что адрес вашей торговой точки есть в справочнике Федеральной информационной адресной системы (ФИАС, см. ifias.ru). Если такого адреса нет — обратитесь в администрацию района с заявлением о включении адреса в ФИАС.

- После заполнения формы регистрации нажмите «Подписать и отправить».

- Следите за статусом заявления по ссылке «Информация о документах, направленных в налоговый орган». Когда в столбце «Состояние» появится статус «Присвоен регистрационный номер ККТ», введите на кассе регистрационный номер и ИНН. Этот процесс называется фискализацией, ее нужно успеть провести в течение рабочего дня после присвоения ККТ статуса о номере.

- В настройках кассы укажите параметры ОФД, которые вам сообщили при заключении договора с ОФД.

- Ваша касса распечатает чек, который будет являться отчетом о регистрации.

- Вернитесь в «Личный кабинет налогоплательщика» на сайте nalog.ru, в столбце «Регистрационный номер кассы» нажмите на номер регистрации. Откроется карточка ККТ, нажмите «Завершить регистрацию».

- В открывшемся окне укажите данные из отчета о регистрации ККТ, который касса напечатала во время фискализации. Нажмите «Подписать и отправить».

- Налоговая пришлет вам карточку регистрации.

- Подключите кассу к оператору фискальных данных, чтобы началась передача чеков в ФНС — зайдите в личный кабинет ОФД и укажите реквизиты кассы.

Программы для работы на кассе

Какие программы необходимы для работы онлайн-кассы?

У каждой ККТ есть программное обеспечение (ПО). Оно помогает кассе:

- понимать ваши команды;

- печатать в чеке названия и цены товаров, которые хранятся в электронном каталоге;

- отправлять информацию о продажах в налоговую;

- отправлять данные о продажах в товароучетный сервис (в нем хранится номенклатура), чтобы сервис показывал статистику, отчеты, товарные остатки.

Кассовое программное обеспечение устанавливается на устройство, с которым работает кассир: компьютер, планшет или POS-терминал. Еще есть программы-посредники, у каждой из которых разное назначение: драйвер ККТ, утилита по фискализации, службы операционной системы. Чтобы не вникать в эти тонкости, рекомендуем использовать товароучетную систему, у которой есть собственное кассовое ПО (например, нашу систему « »). В этом случае все вопросы по совместимости ПО, ККТ и источником номенклатуры уже решены.

Как загружать в кассу и менять цены на товары?

Вам нужен электронный каталог товаров, которые вы продаете. Он служит источником номенклатуры для кассы: данные о товарах поступают в кассовую программу и печатаются в чеке.

Более продвинутый источник — товароучетная система. В ней проще вести каталог, изменять цены, можно проводить инвентаризацию, приемку, списание и другие операции.

Есть локальные системы для учета товаров, их нужно устанавливать на компьютер. Есть облачные системы, такие как « ». Они не требуют установки, работать в них можно удаленно от торговой точки через интернет.

Источник номенклатуры отправляет данные на кассу также через интернет. Например, в «Контур.Маркете» для этого нужно нажать кнопку «Передать товары на кассы». Если цена продажи изменилась, отредактируйте ее в товароучетном сервисе и нажмите кнопку для обновления номенклатуры на кассе.

Нарушения и штрафы

Что будет, если не подключить кассу до 1 июля 2018 года?

Как избежать штрафов при отключении доступа в интернет?

Если интернет отключился, вы можете продолжать торговлю. Касса сохранит все фискальные данные и отправит их в ФНС, как только появится интернет. Разрешенное время работы кассы без связи с интернетом — 30 дней.

Проверьте, входит ли ваш населенный пункт в список местностей, отдаленных от сетей связи . Если входит, вы можете применять онлайн-кассу в автономном режиме, который устанавливается во время первичной настройки кассы. С этой настройкой ваша касса будет записывать фискальные данные, но не станет отправлять их в налоговую.

Кроме термина «местности, отдаленные от сетей связи» есть понятие «труднодоступные местности» — это населенные пункты, где разрешено вообще не применять онлайн-кассу, но продавцы обязаны выдавать покупателю документ, подтверждающий факт расчета. Список населенных пунктов, где разрешено не применять ККТ, утверждают органы власти субъектов РФ. В документе о приеме денежных средств должны быть реквизиты, перечисленные в абзацах 4-12 п. 1 ст. 4.7 Закона № 54-ФЗ.

Можно ли зарегистрировать кассу по одному месту, а торговлю вести в палатке в разных городах указанного региона?

Зарегистрировать ККТ можно в любом отделении ФНС России и подключить к любому оператору фискальных данных. Но при регистрации нужно указать именно тот адрес, где будут производиться расчеты с покупателем. Применение ККТ в другом городе будет считаться нарушением п. 1. ст. 4.3 Закона № 54-ФЗ.

Онлайн-кассу можно использовать не по месту регистрации, если ваш бизнес подпадает под определение «развозная торговля». В таком случае при регистрации кассы в ФНС укажите, что ККТ используется для развозной торговли. В графу «Адрес расчета» впишите юридический адрес организации, в графу «Место расчета» — наименование и номер транспортного средства, в котором используется касса.

Штрафуют ли за ошибку при пробивании чека?

Если ошибка исправлена в соответствии с регламентом кассовых операций, то санкций, скорее всего, не последует.

Давайте посмотрим, как можно исправить типичные ошибки.

Пример 1. В чеке указан тип расчета «наличные», а покупатель оплатил товар банковской картой или наоборот.

Отмените расчет, напечатав чек с признаком «возврат прихода», а затем сформируйте чек с признаком «приход». Если ошибку обнаружили на следующий день, выполните эти же действия и составьте объяснительный документ. В нем опишите ситуацию и свои действия. Сохраните объяснительную записку на случай проверки.

Пример 2. Кассир по каким-то причинам не отбил чек, а значит сумма по чекам меньше, чем сумма выручки за день .

Сформируйте чек коррекции. Сначала составьте документ с указанием даты, времени и причины расчета без применения ККТ. В документе поставьте номер и дату. Сформируйте на кассе чек коррекции с суммой, которая не была учтена на кассе. В чеке укажите: признак расчета «коррекция прихода», тип коррекции «самостоятельная операция» и основание для коррекции — дата, номер и наименование документа, который вы составили перед формированием чека коррекции.

Как пробивать возврат товара?

В чеке нет адреса магазина или фамилии кассира: является ли это нарушением?

Да, это нарушение порядка применения ККТ. Наказание за него предусмотрено п. 4 ст. 14.5 КоАП РФ. Нарушителю грозит административное предупреждение или штраф. Для должностных лицам и ИП штраф составит от 1,5 до 3 тыс. рублей, для организаций — от 5 до 10 тыс. рублей.

Как сэкономить на покупке техники: налоговый вычет

Как оформить налоговый вычет на кассу?

ИП на ПСН и ЕНВД могут уменьшить налог на сумму, потраченную на онлайн-кассу, необходимого программного обеспечения, услуг по настройке ККТ, в том числе затраты на модернизацию касс. Подробнее об этом см. « ». Обратите внимание: аренда ККТ не подпадает под вычет.

Сумму налога можно уменьшить не более чем на 18 000 рублей на каждый экземпляр кассовой техники из реестра ККТ. Если в вашей розничной сети десять торговых точек с десятью кассами, вычет можно получить на покупку каждой из них.

Вычет оформляется на основании налоговой декларации для ЕНВД и уведомления об уменьшении суммы налога для ПСН. Однако действующая форма декларации не имеет раздела, в котором можно было бы отразить затраты на внедрение кассовой техники.

О том, как «временщикам» преодолеть данный казус и заполнить декларацию, ФНС недавно рассказала в письме от 20.02.18 № СД-4-3/3375@ (см. « »).

Налоговики предложили временное решение: учитывать общую сумму расходов по приобретению ККТ только в строке 040 Раздела 3 декларации. Сумма налога не может иметь отрицательное значение.

Пример 1. ИП с сотрудниками уменьшает сумму налога на сумму страховых взносов за сотрудников и за себя (в пределах 50% от суммы налога). Оставшуюся сумму нужно уменьшить на расходы по приобретению ККТ в пределах 18 000 на каждую кассу. Единый налог можно уменьшить до 0 руб.

Пример 2 . ИП без сотрудников уменьшает налог на уплаченные взносы за себя. После этого он вправе уменьшить сумму налога на ККТ в пределах 18 000 на каждый экземпляр. Единый налог можно уменьшить до 0 руб.

- наименование модели ККТ;

- заводской номер модели ККТ;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дата регистрации ККТ в налоговом органе;

- сумма расходов по приобретению экземпляра ККТ, уменьшающая ЕНВД (сумма расходов на один экземпляр ККТ не может превышать 18 000 рублей);

- общая сумма расходов по приобретению ККТ, уменьшающая общую сумму ЕНВД, подлежащую уплате в бюджет за налоговый период.

Шаблон пояснительной записки есть в приложении к письму ФНС России от 20.02.18 № СД-4-3/3375@ .

Для ИП на ПСН форма уведомления об уменьшении суммы налога еще не утверждена. Поэтому уведомить налоговую об уменьшении суммы налога можно в произвольной форме. Например, написать заявление. В заявлении укажите следующие сведения:

- ФИО и ИНН предпринимателя;

- номер и дата патента, в отношении которого производится уменьшение суммы налога;

- сроки уплаты уменьшаемых платежей и суммы расходов по приобретению ККТ, на которые они уменьшаются;

- модель и заводской номер ККТ (смотрите на обратной стороне кассы и в паспорте ККТ);

- сумма расходов по приобретению ККТ. Если касса несколько, укажите общую сумму, но не более 18 000 руб. за один экземпляр.

Рекомендуем также

Самые вкусные рецепты баклажанов по-корейски: на зиму и на каждый день

Самые вкусные рецепты баклажанов по-корейски: на зиму и на каждый день

Как сохранить на зиму сельдерей листовой

Как сохранить на зиму сельдерей листовой

Получение выплат и компенсаций при несчастном случаи производстве Гибель работника на производстве

Получение выплат и компенсаций при несчастном случаи производстве Гибель работника на производстве

Брэгга вульфа условие. Формула Вульфа-Брэгга. Дифракция на пространственной решетке. Брэгга - вульфа условие

Брэгга вульфа условие. Формула Вульфа-Брэгга. Дифракция на пространственной решетке. Брэгга - вульфа условие

Салат с подкопченной семгой

Салат с подкопченной семгой

Как можно больше запятые

Как можно больше запятые