Как стать независимым от денег. Финансовая независимость – достичь проще чем, кажется

Я вам скажу так: если бы в 18 лет мне кто-то показал эту статью, а главное – если бы я внедрил все, что в ней есть, то сейчас я бы обладал очень приличным капиталом.

Финансовая грамотность с чего начать: я расскажу вам все предельно простыми словами и с минимум шагов.

От того, чтобы стать финансово независимым и успешным человеком, вас отделяет всего лишь 5 шагов – вот они:

Финансовая грамотность с чего начать: чек-лист из 5 шагов, как стать финансово независимым и успешным человеком

Если вам больше нравится видео, то пожалуйста:

Смена установок и убеждений

Первое, что нужно принять и чем нужно проникнуться до мозга костей, это то – что денег в мире очень много .

Нехватка денег это просто ложное убеждение. Если у человека нет денег – это не означает, что их нет в мире.

Денег полно, но чтобы их получить… нужно что-то предложить взамен . Количество денег у вас определяется той ценностью, которую вы можете предложить миру.

Подумайте, что вы можете предложить миру? Если ответ – ничего, то… с этим нужно что-то делать. Пойти учиться, например.

А потом запустить свой инфобизнес: как это сделать, читайте

Здесь как нельзя кстати приходит на ум высказывание Зига Зиглара:

Хочешь получить то, что хочешь – помоги другим получить то, что хотят они.

Деньги приходят только в ОБМЕН на что-то, что вы отдаете миру – какую-то ценность. Если отдать нечего – пеняйте на себя и не жалуйтесь.

Есть еще множество негативных установок по поводу денег (деньги – зло, деньги даются тяжким трудом и т.д. ) – их нужно из себя выдавливать по капле.

В общем, установок бедности очень много. Но есть и установки богатства – мышление миллионера.

Если вам интересно узнать о мышлении миллионера от настоящего долларового миллионера, то и записывайтесь на супер-полезный

Потому что, как можно хотеть того, что в глубине души вы считаете злом? Желание разбогатеть будет подсознательно саботироваться – ведь мы же не хотим себе зла, верно?

Оптимизация расходов

Заметьте, я не сказал экономия. Я сказал оптимизация расходов. Я с уверенностью могу сказать, что 10-20% от того, что вы сейчас тратите, можно сэкономить без потери качества жизни.

Вообще, успех в финансах – это то, как вы их тратите.

И здесь массовая культура снова подставляет нам подножку. Появилась мода на успех (полистайте соц. сети) и вот уже мы стараемся ВЫГЛЯДЕТЬ богатым, что приводит к лишним тратам: мы покупаем то, что нам не нужно.

На заметку: не все богатые выглядят как «богатые» из Инстаграм.

Ну ладно, а как же оптимизировать расходы на то, на что мы тратим деньги регулярно?

Самый простой способ это заводить скидочные и дисконтные карты в различных магазинах. А так же карты с кэшбэком.

Например, одного из своих знакомых я так и не смог уговорить сделать скидочную карту на заправке. Он мне сказал: Что я, нищеброд какой-то?!

Просто он забывает вот о какой математике: если сэкономленные по скидке деньги класть в банк под проценты, то через год можно купить на них страховку на авто. Мелочь, а приятно.

А таких мелочей набегает очень много.

Беда в том, что люди не задумываются о долгосрочных «последствиях» экономии. Не считают на длинное плечо.

Вот если бы вам сказали, что все деньги, которые вы сэкономите по скидочным картам, положить в банк под процент, что через 20 лет вы сможете купить новое авто – вы бы сделали такие карточки?

Большинство скажет, что 20 лет это долго. Я же скажу так: отложенное вознаграждение это одно из главных качеств успешных людей.

Существует сотни способов оптимизации расходов: просто спросите и Гугла и вы получите длиннющий список. Выбирайте то, что подходим именно вам и действуйте.

Беда в том, что это ж «заморачиваться нужно», делать там что-то… Как по мне, так это того стоит. Тем более это приводит к росту качества жизни.

Есть еще одна вещь, которая людям очень не нравится: это учет расходов и доходов. Но без этого очень сложно что-то оптимизировать.

Вы можете себе представить бизнес, который не ведет учет расходов и доходов. Однажды он просто станет банкротом. Так почему же тогда люди не ведут учет доходов и расходов?!

А потому что влом!

Хотя на самом деле такой учет занимает от силы 5 минут в день. Иногда даже меньше. Тем более в наше время, когда появилась целая куча различных приложение и сервисов.

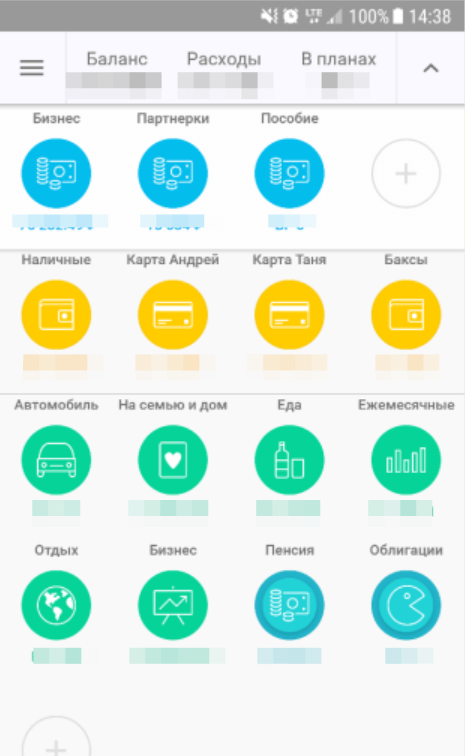

Например, я использую приложение на телефон coinkeeper.me. Вот как все это выглядит.

Здесь даже можно привязать карту и фиксировать все смс со списаниями. Блин, даже суммы руками вводить не нужно – ну как может быть влом, если дело всего-то в 1-2 минутах времени.

Короче, это дело привычки.

Рост доходов

Скажу очевидное. Чем больше у вас будет источников дохода, тем лучше. Очень неразумно полагаться лишь на один ручеек.

И сейчас как никогда самое подходящее время (эра интернета) для того, чтобы создать для себя еще один источник доход. Почему же большинство людей не делает этого?

Ответ банальный : лень и привычка.

Хотите дополнительный доход? Просто поставьте себе такую цель: найти в ближайшее время источник дополнительного дохода.

Заявите ваше намерение во Вселенную – и вы получите ответ. Я серьезно. Многие хотят иметь источники дополнительного дохода, но не фокусируют энергию (хотя бы в мыслях для начала) в нужную сторону.

Я не знаю НИ ОДНОГО человека, который был поставил себе цель найти источник дополнительного дохода, и не нашел его.

Учитесь, пробуйте, продолжайте попытки – и цель будет достигнута. Перечитал последнее предложение: банальщина банальщиной в духе Капитана Очевидность. Но, блин, – ТАК ОНО И ЕСТЬ!

Откладывание и инвестирование

Я уверен, что большая часть из вас знает про основной закон, как стать финансово независимым человеком.

Он гласит: сначала заплати себе.

С любого дохода изымайте часть денег и не тратьте их. А что с ними делать? Вкладывайте. Даже под небольшой процент.

Потому что изымание денег и вкладывание их во что-то, не только приведет к тому, что со временем у вас накопится приличная сумма, но и к тому, что вы приучите себя жить на сумму меньше вашего дохода.

А так делают все богатые люди.

В откладывании денег главное регулярность и дисциплина : когда вы выходите из этой игры, вы проигрываете. Все!

Где брать деньги для того, чтобы откладывать?

Они появятся, когда вы оптимизируете свои расходы. Вам даже зарабатывать больше не потребуется – оптимизируйте расходы и вкладывайте их под проценты.

А если добавить дополнительный источник дохода и инвестировать с него – так вообще круто.

Какую сумму инвестировать?

Начинайте с комфортной для себя и постепенно увеличивайте ее до 10%, а затем дальше. До 20-30%. Здесь не столько важна сумма, сколько важна регулярность.

Куда вкладывать деньги?

Ответ простой: туда в чем разбираетесь. Если вы чего-то не понимаете, не инвестируйте туда деньги.

Не поддавайтесь массовой истерии и не гонитесь за большими ставками. Там, где большие ставки – там всегда большой риск все потерять.

За последнее время я получил наверное сотни предложений инвестировать в биткоин. Но я не сделал этого – потому что не понимаю, как это работает.

Кстати, когда биток рухнул, вместе с ним куда-то пропали и все, кто мне красочно рассказывал о его прелестях 😉

Повторю еще раз : не гонитесь за большими прибылями. Знаете, что по этому поводу думает Уоррен Баффет, один из самых богатых инвесторов мира. Он говорит так:

Основное правило инвестиций: сумма, которую вы вложили не должна уменьшаться.

Заметьте, он не сказал – ищите самый большой процент, нет. Главное, чтобы не стало меньше.

Вот структура моего инвестиционного портфеля.

Я не играю на бирже, не покупаю акции, не инвестирую в биток, я использую классику.

Первое. Подушка безопасности.

Эта сумма наличными эквивалентная 6 месяцам моих месячных расходов. Если вдруг что-то пойдет не так, у меня будет 6 месяцев чтобы все наладить и я не буду ни в чем нуждаться.

Прежде чем инвестировать во что-либо другое, накопите подушку. Такая подушка дает еще и эмоциональное успокоение – вы не так сильно паритесь о деньгах, когда знаете, что подушка имеется.

Второе. Я инвестирую в свой инфобизнес.

И знаете что? Со временем каждый вложенный рубль приносит мне по 5 рублей и более.

Я не знаю НИ ОДНОЙ ДРУГОЙ ИНВЕСТИЦИИ В МИРЕ, которая давала бы такую прибыль. Поэтому, если у вас правильно выстроены все бизнес-процессы, то вкладывайтесь в трафик и будет вам счастье.

О трафике для инфобизнеса я

А что делать, если у меня нет бизнеса? Читайте далее…

Третье. Накопительное пенсионное страхование в валюте.

Здесь небольшой процент, но я прикинул, что можно накопить 1 000 000$ к моменту выхода на пенсию.

Пусть вас не пугает эта цифра. Если бы вы начали откладывать часть денег на пенсию в 18 лет, то даже трудясь на обычной работе, к моменту выхода на пенсию имели бы миллион баксов.

Время и дисциплина сделают вас долларовым пенсионером 😉

1 000 000$ в пенсионном фонде означает, что каждый месяц после выхода на пенсию на протяжении 15 лет вы будете получать сумму в размере почти 5000$.

Знаете в чем еще дополнительная выгода такой большой пенсии? Хочешь не хочешь, а жить придется дольше, как минимум еще 15 лет после выхода на пенсию 😉

Не нужно надеяться на государство – возьмите накопление пенсии в свои руки.

Четвертое. Облигации.

Это инвестиции, но только в другие бизнесы. Даже у нас в совсем не инвестиционной стране, находятся облигации под 10% годовых в валюте. Это при том, что в банке всего лишь 1.5%.

Находите нужные облигации, покупаете их. Затем продаете через время и получаете сверху свой процент.

Все, больше ничего. Облигации, инфобизнес, пенсионное страхование и подушка безопасности.

Есть еще одна вещь, куда я вкладываю деньги, но я не знаю к какому виду ее отнести – это:

Благотворительность.

Вот уже более 2-лет я жертвую деньги на благотворительность. Суммы разные – фиксированного процента нет, но ре-гу-ляр-но.

Чаще всего жертвую в различные детские фонды, иногда просто захожу в храмы и жертвую в них. Потому что часть денег – нужно возвращать Богу.

Сегодня мы были на важном мероприятии, посвященном финансовому инвестированию. Проходило оно в Киеве, Украина.

НУЖНАЯ ИНФОРМАЦИЯ

Целый день мы слушали многих лекторов и получали очень важную информацию. Большую часть из сказанного мы знали, но только теоретически. Сегодня я осознал, что многое уже начал забывать, так как в своей жизни не всегда это применяю.

ФИНАНСОВАЯ ЗАЩИТА

Финансовая грамотность человека предполагает, что вы заботитесь о себе на трех уровнях: защита, безопасность и свобода. Эти понятия, на первый взгляд, очень похожи по смыслу, но при этом сильно отличаются. Тот, кто различает эти три уровни, как правило, не имеет проблем с деньгами.

Такие люди начинают с первого уровня - финансовой защиты. Ведь каждый из нас может оказаться без работы, клиентов, рынков сбыта или стать нетрудоспособным. Никто от этого не застрахован.

Этот уровень предполагает, что у вас есть денежный запас как минимум на шесть месяцев при условии сохранения привычного образа жизни. Эти средства должны быть неприкосновенны. Это ваша защита!

ФИНАНСОВАЯ БЕЗОПАСНОСТЬ

Второй уровень - финансовая безопасность. Здесь все намного проще. Сумма ваших ежемесячных пассивных доходов должна равняться сумме ежемесячных затрат. Эти деньги должны приходить откуда-то извне без вашего особого вкладывания себя. Например, сдача квартиры в аренду или онлайн-продукты, которые автоматически продают себя.

Запомните простую арифметику современного капиталистического мира: месячные затраты умножайте на 150, и при условии 8% годовых вы сможете себе обеспечить финансовую безопасность. Работаете вы или нет - деньги у вас все равно будут.

ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ

Третий уровень - финансовая независимость или финансовая свобода. Это то количество денег, имея которое вы ни в чем не нуждаетесь. Если вы достигли уровня, когда ваши пассивные доходы превышают $10 000, и вы понимаете, что созданная система будет работать еще долгое время, значит, вы обеспечили себе финансовую свободу. Можете вообще не работать и делать то, что вам заблагорассудится.

Иметь деньги на черный день, откладывать так, чтобы ежемесячно в пассиве получать сумму равную ежемесячным тратам, и постепенно идти к финансовой независимости - это простые, элементарные вещи, которые очень легко реализовать.

Одно из главных правило финансово успешных людей звучит следующим образом: прежде всего заплати себе! Вы должны хотя бы 10% заработанного откладывать так, чтобы они превратились в финансовый инструмент, который впоследствии будет работать на вас!

Записки финансово-независимого человека

Хочу Вам рассказать свою удивительную историю. Это было полгода назад. Была лютая зима, и я работала под открытым небом на рынке продавцом. Деньги платили ежедневно, но их сватало, чтобы скромно прожить до следующего дня. Приходя домой, я около часа отогревалась, сидя в горячей ванной. После ванной, я сразу же ложилась спать, так как сил совершенно не было. И так день в день, одно и тоже.

Высшее образование и красный диплом не давали мне возможности найти работу по специальности. Поэтому рынок был тем вариантом, где реально платят. Мало, но во время. Муж работал тоже тяжело, но в комфортном офисе и не мог больше смотреть, как я мучаюсь. Ведь здоровье моё очень ухудшилось. Мы сели, все обсудили и решили, что дальше так жить нельзя. Мы, как два образованных человека, начали искать пути решения нашей ситуации.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Перекопав, кучу информации в инете, мы наткнулись на аудиокнигу Роберта Кийосаки «Бедный папа богатый папа». Она полностью перевернула все моё мировоззрение. Мои взгляды на финансы стали совершенно другие. Я поняла, что нужно капать именно в направлении финансовой грамотности. Нужно избавлять себя от финансового рабства. Из книги Роберта Кийосаки «Бедный папа богатый папа» мы узнали, что существуют биржи акций и облигаций. В которые можно инвестировать свои деньги и преумножить их. Но как на такие биржи попасть? Какие акции покупать? Мы не имели ни малейшего представления.

Захлёбываясь переизбытком информации, мы стали капать еще больше. Начали активно рассказывать друзьям о своих познаниях и спрашивать у них совета. Но были очень огорчены, ведь все до единого крутили пальцем у виска. Говорили, что нам кто-то мозги промыл и чтобы мы спустились на землю. Говоря: «Алина, какие акции? Какие облигации? Вы знаете, сколько денег на это надо? Это только для миллионеров? Вы с Ваней живете на съёмной квартире и тяжело работаете. Вы что не понимаете, что обычным людям это никогда не светит?». Но мы не сдавались т.к. видели свет в конце туннеля. И однажды при очередном общении с нашим другом, мы заговорили с ним на эту тему и спросили, что он об этом думает. Он нам ответил, что это какой то «форекс», лохотрон и развод на деньги. Тогда мы задумались, что это за слово такое «форекс»? Ведь моё мнение с нашим другом совпадало. Я каждый день ездила в метро и видела повсюду рекламу различных Форекс компаний. И никогда не обращала внимание, думая, что это лохотрон, МММ, пирамиды и выкачка денег из людей. Но после разговора с нашим другом, я пришла домой и стала читать, что же такое этот Форекс? Информации было много, но имея уже начальные представления о рынке акций и облигаций, было не сложно понять, что собой представляет рынок Форекс. Он меня заинтересовал больше, чем рынок акций. Ведь я нашла в интернете украинскую компанию, которая представляет брокерские услуги. Это была компания «Forex Trend».

Почитав отзывы о компании «Forex Trend», изучив сайт, возможности и преимущества. Нас заинтересовали Памм- индексы. Ведь, как для новичков, это был для нас не сложный вид инвестирования. Мы решили попробовать. Руки еще тряслись, но головой понимали, что делаем правильно. Мы нашли в социальной сети группу. Где было, не мало участников. Попросили автора группы, чтобы он стал нашим агентом и помогал с инвестициями с компанию «Forex Trend». Наш добрый агент, который оказался далеко не добрый, сказал: « Закидывайте 100$ на памм-индекс Million. Когда будете пополнять еще, кидайте на Prize и Balance». Я была в замешательстве. Начала его расспрашивать. Мол, что к чему? Индексов много, счетов много, а инвестировать только в 3? На что он сказал, что так надо. Меня этот ответ не устроил. И я стола просматривать его отчеты за предыдущие недели. Оказалось, что он инвестирует не очень хорошо и много недель закрывает с минусом. И плюсовые недели ели перекрывают минуса. Я поняла, что этот «горе-агент» нас ничему хорошему не научит. Я проанализировала все памм-индексы и счета, которые в них входят. Проанализировала динамику каждого счета и решила составить таблицу индексов, в которой будет вычисляться доля от моего портфеля на каждого управляющего. Ведь инвестируя, в памм-индекс деньги все равно попадают на счета трейдеров. Решила свой портфель распределять таким образом: консервативные управляющие до 5% от депозита, на агрессивных и умеренно-агрессивных управляющих не больше 2%. Таким образом я увидела, что можно инвестировать консервативно и каждую неделю получать в среднем 1%-1,5% прибыли.

На то время я уже больше месяца вела домашнюю бухгалтерию. Видела, что в статье расходов много не нужных, на которых можно здорово сэкономить. А еще я перебрала вещи и ненужные продала, тем самым появились еще свободные деньги для инвестирования. Мы начали активно пополнять свой инвестиционный портфель. Он начал расти с геометрической прогрессией. Мы увидели свои достижения. Поняли, что при такой динамике, пополняя депозит, к апрелю месяцу 2014 года я могу уйти с работы. Развивать дальше наш путь к финансовой независимости, уже наслаждаясь это свободой.

В феврале 2014 года размер депозита хорошо вырос и мы для диверсификации начали инвестировать еще в одного Форекс брокера. Это был Panteon Finance. Ведь чем больше портфель диверсифицирован, тем больший шанс на положительный результат от инвестирования.

К концу марта 2014 года, план финансового движения был выполнен. Мы уже грамотно распоряжались финансами. Мы с Ваней вдвоем ушли с работы, так как пассивного дохода уже на тот момент хватало, на скромную жизнь.

Некоторые инвесторы говорят, что наш портфель слишком диверсифицирован. Но за все время инвестирования у меня не было ни единой недели в минусе. Такое распределение портфеля даем нам финансовую свободу, о котором многие только мечтают.

Многие современные девушки стремятся к самостоятельности во всех ее проявлениях. Начиная со старших классов школы, девочки задумываются над тем, как стать финансово независимой. Что дает финансовая свобода женскому полу, и почему женщины к ней стремятся?

Что дает финансовая независимость

Каждая девушка хоть раз в своей жизни стояла напротив витрины магазина с ярым желанием войти в него, купить все, что душа пожелает. Некоторые представительницы прекрасного пола для осуществления подобных мечт ищут обеспеченных мужчин, другие же стараются заработать деньги самостоятельно.

Бывают и другие ситуации. К примеру, в семейной паре основным добытчиком денег является мужчина, но он не в силах удовлетворить запросы своей второй половины по разным причинам. Это могут быть как нехватка средств, так и неверие мужчины, что его возлюбленной жизненно необходима именно та вещь, о которой она просит. В подобных ситуациях женщины решаются на поиск заработка, что приводит к разладу в семье.

Иногда женщины стремятся к финансовой свободе для того, чтобы доказать окружающим, что они на что-то способны. К такому типу чаще всего относятся девушки-карьеристки, для которых работа – не только метод получения денег, но и способ выразить себя как личность, реализовать свои задумки, достичь чего-то в жизни без посторонней помощи. Наличие личных денежных средств – возможность выбора именно той жизни, о которой мечтает женщина, при этом не надеясь на помощь со стороны мужчины.

Финансовая самостоятельность – не только возможность самовыражения, осуществления своих желаний, но и прекрасная возможность показать сильному полу, что вы можете прекрасно без него обходиться. Вы можете ходить в кафе с мужчиной, и сами расплачиваться за себя – не для того, чтобы показать, что у вас имеются собственные средства. Вы расплачиваетесь в кафе за себя, демонстрируя партнеру, что вы друг другу ничем не обязаны. Подобная линия поведения прекрасно подходит для первого свидания вслепую или в тот момент, когда кавалер не вызывает у вас положительных эмоций.

Способы обретения финансовой свободы

Чтобы понять, как стать финансово независимой, необходимо уяснить, по какой причине вам не хватает денежных средств. Если вы мало зарабатываете, стоит задуматься над тем, чтобы сменить основную работу, перейти на более высокооплачиваемую. Если вы являетесь транжирой, стоит пересмотреть свои жизненные приоритеты.

Транжирство – самый распространенный фактор, из-за которого трудно обрести финансовую стабильность. Лекарства от немотивированной траты денег еще не придумали, но вы можете самостоятельно избавиться от этой болезни. Идя в магазин, берите с собой минимальную сумму денег, составляйте список покупок, отказывайтесь от ненужных приобретений. Пересмотрите свой гардероб, возможно, что у вас полно новых вещей, но каждый раз, по привычке, вы покупаете новую блузку, а потом закидываете ее в дальний угол шкафа.

Ограничьте перекусы в кафе, идя на работу возьмите с собой бутерброд или другое блюдо, которое можно быстро разогреть. Следите за расходами, заведите специальную тетрадь, в которую будете заносить все ваши траты. Через месяц вы заметите, от чего можно избавиться со спокойной совестью, а что следует приобретать по необходимости. Сэкономленную сумму можно положить в банк под проценты, или вложить в прибыльно дело.

Для обретения финансовой свободы необходимо закрыть все кредиты, отдать долги, и не возвращаться в денежное рабство, которое навязывают вам кредиты. Помните, взяв у банка сегодня одну сумму, через год вы отдадите в два раза больше денег. Если деньги нужны на крупное приобретение, лучше копите, экономьте, но не бегите в банк с желанием заполучить желанную сумму.

Надейтесь только на себя. Никому не давайте в долг, деньги способны разрушить дружеские отношения. К тому же, вам самим будет неприятно требовать назад свои средства, если должники вовремя не вернут то, что взяли.

Если вы работаете на одном месте, но вам не хватает денежных средств, стоит задуматься о дополнительном заработке. Пусть это будет не официальная подработка, но зато денег станет больше. Может случиться такое, что вы откажитесь от основного места работы в пользу дополнительного, так как подработка придется вам по душе или заработок окажется выше, чем на первом рабочем месте.

Если в вашей голове полно идей, позволяют средства, стоит задуматься над собственным бизнесом. Многие обеспеченные дамы начинали с того, что открывали собственные маленькие магазины по продаже цветов, открыток, книг или были совладелицами салонов красоты. Ищите себя в мире бизнеса, посещайте различные семинары, знакомьтесь с нужными людьми. Не бойтесь экспериментировать. Может случиться так, что сразу ваш бизнес не окупится или вы полностью прогорите.

Причины могут быть разными, начиная от того, что неправильно определили свою стезю или в том, неразумно расходовали средства на начальном этапе. Проанализируйте свои ошибки, сделайте правильные выводы. Редко у кого все получается с первого раза, если вы не опустите руки, то через некоторое время станете финансово самостоятельной, счастливой женщиной.

Большинство людей становятся финансово независимыми и успешными людьми примерно по одному и тому же алгоритму. Этот алгоритм не такой сложен в понимании, но постоянно применять его в жизни не так уж просто.

Я бы не хотел принижать важности удачи или случая. Его влияние довольно значительное. При тех же стараниях и способностях кто-то становится просто зарабатывающим значительно выше среднего, (в 5-10 раз) а кто-то действительно богатым. О том, как привлечь удачу читайте .

Тем не менее, даже цель зарабатывать в 5-10 раз выше средней заработной платы по вашему городу – это и так неплохая цель. Её достижение практически гарантированно, если вы следуете алгоритму. Ну а если повезет, то может быть вы и станете действительно очень успешным и очень богатым.

Итак, как же сделать так, чтобы стать успешным и финансово независимым человеком?

Во-первых, больше работать .

Я долго думал, прежде чем написать этот совет. С одной стороны, кажется, что он очевиден. С другой стороны, появилось довольно приличное количество книг, в которых описывается, как можно работать мало, а получать много. Достаточно много историй появляется в сети о том, как человек разбогател за пару месяцев или даже пару недель. Возможно, что вы видите перед собой примеры успешных и богатых людей, которые относительно немного работают в настоящее время.

Я долго думал, прежде чем написать этот совет. С одной стороны, кажется, что он очевиден. С другой стороны, появилось довольно приличное количество книг, в которых описывается, как можно работать мало, а получать много. Достаточно много историй появляется в сети о том, как человек разбогател за пару месяцев или даже пару недель. Возможно, что вы видите перед собой примеры успешных и богатых людей, которые относительно немного работают в настоящее время.

Всё это вместе взятое приводит к тому, что возникает ощущение, что можно хорошо зарабатывать и при этом работать немного. Главное – работать с умом, а не просто работать. (много и напряженно)

Так ли это?

Если вы немного обдумаете этот вопрос, то конечно придете к выводу о том, что нет ничего дальше от истины о том, что можно зарабатывать хорошие деньги и мало работать.

Почему? Почему же есть примеры успешных людей, которые мало работают?

Давайте приведем спортивную аналогию, которая довольно неплохо здесь работает. Допустим, что вы видите перед собой спортсмена, который тренируется 2-3 раза в неделю по 30-50 минут и при этом показывает относительно неплохие результаты в течение нескольких лет. Значит ли это, что вы сможете тренируясь 2-3 раза в неделю по 30-50 минут так же показывать хорошие результаты?

Ну конечно же нет. Это же очевидно. Этот спортсмен, на которого вы ориентируетесь, занимался первые лет 10-15 в напряженном режиме, соревновался, следил за питанием, спортивным режимом и т.д., вследствие чего и достиг хороших результатов. Уже потом он в силу чего-то решил не достигать олимпийских высот (или уже достиг) и решил перейти на поддерживающий режим тренировок.

Так и с богатыми людьми, предпринимателями, владельцами бизнеса, просто успешными людьми. Они работали несколько лет в напряженном режиме, развивали свои навыки, свой бизнес, связи и т.д. Через какое-то время они добились хорошего результата, стали финансово независимым и успешным человеком. Некоторым из них большего не надо, и они перешли в поддерживающий режим, когда можно работать значительно меньше. (Если нет задачи постоянного роста)

Вы по определению находитесь в начале этого пути (иначе бы вряд ли читали эту статью). А это значит, что без постоянной напряженной и длительной работы у вас не получится добиться успехов. В данной статье я говорю больше про успехи в денежных делах, но принцип общий везде.

Итого, чтобы добиться успеха и финансовой свободы нужно больше работать .

Везде, где вы читаете противоположные утверждения – это лишь потворство большей части населения, которые хотят успеха, но не хотят для этого работать. Для них пишут книги, статьи с интересными и завлекающими названиями о том, как можно сидеть на берегу моря и ничего не делать, а деньги чуть ли не сами будут плыть в руки.

Это всё вранье. За редчайшими случаями удач, которые невозможно повторить, такого не бывает. (Мы сейчас говорим о том, чтобы заработать деньги самому, а не папа дал) Всем, кто хочет заработать деньги, приходится работать больше и напряжённой, чем среднему человеку.

Это всё вранье. За редчайшими случаями удач, которые невозможно повторить, такого не бывает. (Мы сейчас говорим о том, чтобы заработать деньги самому, а не папа дал) Всем, кто хочет заработать деньги, приходится работать больше и напряжённой, чем среднему человеку.

Ещё одним кажущимся исключением бывают люди, у которых, как кажется со стороны, всё получается намного лучше, чем у вас. Вы пытаетесь разобраться в чём-то, а он уже с ходу понял. Вы пытаетесь запомнить что-то, а он запомнил уже с сотню чего-то. Вы пытаетесь построить отношения с кем-то, а он уже построил отношения с десятком людей. И всё это без каких-то усилий.

Обычно это так же лишь разновидность примера со спортсменом. Ведь у разных людей бывает совершенно разное воспитание. Кому-то с детства (то есть пару десятков лет) прививали трудовые навыки, ответственность (обычно больше у старших детей), развивали память, внимание и т.д. А кто-то жил в совершенно другой обстановке.

Об этом я не буду много говорить, так как это достаточно очевидно.

Другими словами, умение работать много и напряженно – это, наверное, самый ценный навык в увеличении дохода и в том, чтобы стать финансово свободным и успешным.

Следующее, о чём я бы хотел сказать. Денежное вознаграждение не всегда пропорционально трудовым усилиям. Иными словами, если вы работаете на 30 % больше, чем средний работник – это вовсе не значит, что вы будете зарабатывать на 30 % больше.

Иногда вознаграждение будет не отличаться. Однако чаще всего – это будет разница в разы, а может быть даже в сотни раз. (При модели первый получает всё)

Итак, нужно обязательно работать больше, работать напряженней, работать без значительных перерывов (не прекращать двигать дело). Может быть не сегодня или даже не завтра, но это обязательно скажется на вашем доходе.

Не пытайтесь сразу работать много. Это не получится. Постепенно развивайте ваши трудовые навыки. Привыкайте думать, что много работать – это правильно и хорошо. Ваш доход обязательно станет выше.

Во-вторых, нужно обучаться делать деньги .

Обучение тому, как нужно извлекать деньги из ваших усилий – это одно из самых важных условий финансового успеха. Обычно такое обучение имеет весьма отдаленное отношение получению формального образования.

А ведь этот навык, даже в самых примитивных формах, часто может помочь вам извлекать в разы больше денег из тех же усилий и часто убережет вас от больших финансовых потерь.

Здесь на самом деле нет ничего сложного и мудреного. Понятно, что я за несколько абзацев не смогут вам рассказать о том, как и чему учиться, но попытаюсь направить ваши усилия в нужное русло.

Итак, чему же нужно учиться, чтобы больше зарабатывать денег (что важнейшая составляющая финансовой независимости).

— Работать быстрее.

Поразительно, как многие в целом хорошие специалисты не понимают этой простой аксиомы денег. Такие специалисты делают свою работу качественно, и справедливо гордятся этим. Однако в какой-то момент они всегда проигрывают тем, кто может сделать так же (или чуть хуже), но намного быстрее. То есть, к примеру, сделать не 1 операцию в 2 дня, а 2 в день.

Работать быстрее – это вовсе не значит торопиться или работать напряженней. Как правило речь идет об обратном. Быстрая работа должна быть менее напряженной и неторопливой. Это достигается обычно разделением труда, специализацией (что по сути одно и тоже), наработкой шаблонов (использованием готовых чужих наработок), работой над типичными ошибками, автоматизацией (программной, приспособления, станки), более равномерной загрузкой, круглосуточной работой рабочих, удалением каких-то ненужных операций, предварительной подготовкой и т.д.

Я не пишу здесь сколько-нибудь подробно. Если для вас это актуально, то литературы по этому вопросу довольно много. Главное не забывайте, что ускорение должно приносить вам деньги, а не быть самоцелью.

— Работать качественней .

Здесь конечно, под качественней, подразумевается предельно широкий круг вопросов, которые ценят (или потенциально могут оценить) ваши клиенты, а вовсе не ваше понимание как специалиста. Качественно – это может быть красиво, без ошибок, быстро, надежно, просто в обслуживании, возможность уменьшения налогооблагаемой базы и т.д.

Здесь конечно, под качественней, подразумевается предельно широкий круг вопросов, которые ценят (или потенциально могут оценить) ваши клиенты, а вовсе не ваше понимание как специалиста. Качественно – это может быть красиво, без ошибок, быстро, надежно, просто в обслуживании, возможность уменьшения налогооблагаемой базы и т.д.

Главное в этом вопросе отталкиваться не от вашего восприятия лучше, а от лучше какой-то части Клиентов (всем угодить нельзя).

Как можно работать качественней? Здесь так же масса техник. Например, анализ наиболее частых ошибок, покупка более качественного материала (может быть частично) или оборудования (может быть частично). Опять же литературы много.

И опять не забывайте, что качество не самоцель, а средство для зарабатывания денег.

— Работать так, чтобы было проще убедить потенциальных клиентов отдать вам деньги.

Удивительно, как бывают достаточно хорошо (быстро и качественно) работающие люди и организации совершенно проваливают ту стадию работы, когда необходимо убедить потенциального клиента отдать деньги.

При этом я даже не говорю о сложных техниках продаж. Часто встречаешься с тем, что дизайнер не может показать образцы своих работ, а строитель не может показать фотографии тех элитных ремонтов, которые он сделал.

Следствием этого конечно, является большое количество «пустых» походов к потенциальным клиентам (потеря времени и денег), необходимость снижения цен (прямая потеря денег), неполная загруженность работой (потеря денег).

Поскольку в этом вопросе всё сильно зависит от специфики, то я не буду подробно описывать что и как делать.

Итак, я привел несколько примеров тех навыков, которые помогут вам извлекать больше денег из той же работы. Конечно, здесь только ограниченный перечень. Так же сюда относятся навыки рекламы, умение сделать правильный ассортимент, умение правильно установить цены и т.д.

Главное, всегда думать о том, как это принесет или хотя бы может принести деньги с минимальными затратами времени и денег.

Если вы умеете что-то делать из этих навыков хорошо, и вы владелец бизнеса, то это сразу скажется на ваших доходах почти мгновенно. Если вы наёмный работник и умеете делать для своего предприятия деньги, то рано или поздно, но вам обязательно будут платить больше не в этом месте, так в другом.

Иными словами, если вы умеете делать деньги (легко, гарантированно, быстро, без особых затрат), то вы обязательно будете зарабатывать больше или намного больше. (Зависит от вашей уверенности в себе, рынка, возможности заменить вас и т.д.) А чем больше зарабатываете, тем больше увеличивается шанс стать финансово независимым человеком.

Итак, обучение умению делать деньги (сюда только в какой-то мере можно отнести профессиональное обучение) – это важнейшая составляющая высоких доходов и финансовой независимости.

В-третьих, нужно работать на длительную перспективу .

Конечно – это условное правило. Нужно одновременно работать и на короткую перспективу, то есть делать то, что нужно сегодня и через пару недель. Однако на короткую перспективу работают все (редко кто умудряется работать только ради светлого будущего), поэтому на этом даже не буду особенно останавливаться.

А вот на длительную перспективу работают немногие (или, по крайней мере, правильно работают)

Те, кто работают на длительную перспективу практически всегда зарабатывают больше, чем те, кто этого не делает. При чём разница в доходе может быть колоссальной, то есть в разы или даже в тысячи раз.

Что такое работать на длительную перспективу? Приведу несколько примеров, чтобы было понятней.

Репутация и деньги сегодня .

Репутация, крепкий брэнд или ещё какие-то слова, но смысл их в одном. Человек или организация вкладывали деньги, усилия и время в том, чтобы их имя запомнилось среди определенного круга людей (может быть широкого, а может быть очень узкого) с какой-то стороны.

И если определенная репутация сложилась, то она начинает жить своей жизнь, уже отдельно от самих фактов (в разумных пределах). И тогда, когда возникает вопрос, кому отдать деньги, выбор падает в пользу того, кого знают в принципе или что ещё лучше знают с хорошей стороны. Особенно сильно это проявляется в услугах и продуктах, где выбор сложен и неочевиден (хирург, а не автомобиль), а ошибки дороги, но и в других областях так же действует, хоть и не так сильно.

Рецепт формирования репутации просто, но мало кто им пользуется. Причина в том, что мало кто хочет или может заглянуть на несколько лет вперед.

Ведь многие просто хотят «срубить бабла» прямо сейчас, даже если это очевидно негативно сложится на его репутации (то есть взяться за какое-то дело не имея опыта, ресурсов и т.д., лишь бы чтобы получить деньги сегодня).

Кроме этого, репутация или брэнд требуют вложений денег и усилий на протяжении нескольких лет, прежде чем появляются результаты. Может быть, понадобится написать 100 статей, разместить их в 100 журналах, сайтах, заплатить за это (за несколько лет естественно). Всё эти или другие методы требуют массы усилий сегодня, а результат в деньгах проявится ещё нескоро.

Поэтому, собственно, мало у кого есть хорошая репутация, из которой можно извлекать деньги.

Предсказание развития отрасли или профессии .

В общем, деньги в любой профессии или отрасли движутся по определенным законам. Сначала профессия нужна очень немногим и приходится объяснять зачем эта услуга по 100 раз, зато нет конкуренции. Потом резко возникает спрос при высоких ценах (время рубить бабло), потом постепенно появляется конкуренция, но рынок растет и деньги можно относительно легко зарабатывать.

В общем, деньги в любой профессии или отрасли движутся по определенным законам. Сначала профессия нужна очень немногим и приходится объяснять зачем эта услуга по 100 раз, зато нет конкуренции. Потом резко возникает спрос при высоких ценах (время рубить бабло), потом постепенно появляется конкуренция, но рынок растет и деньги можно относительно легко зарабатывать.

Следующий этап – это когда рынок продолжает расти, но конкурентов становится больше или они становятся крупней и профессиональней. На этом этапе новичкам уже сложно войти в профессию (отрасль) и даже тем, кто давно на рынке становится сложнее зарабатывать из-за конкуренции.

Следующий этап – это снижение рынка при большой конкуренции. На этом этапе заработать хоть что-то могут только лидеры. Остальные теряют деньги.

Как показывает практика, многие даже не пытаются смотреть на свою профессию или бизнес через эту схему. А ведь если уделить ей хоть немного времени, то станет сразу понятно, что в каком-то направлении ваши усилия тщетны, а где-то нужно наращивать вложения сил и денег и получать легкие деньги.

Всё конечно, предсказать нельзя. Но есть достаточно изученные закономерности. Если вы будете пользоваться ими, то будете больше и легче зарабатывать.

Просто нужно вкладывать деньги и время в себя и (или) свой бизнес .

Это самая очевидная идея из всех вышеперечисленных. Вкладывайте в то, что потенциально может принести деньги, свои усилия и время. Хоть что-то. Хоть как-то пытайтесь замерить отдачу. Выявляйте работающее и неработающее.

Если вы делаете это относительно регулярно, то вы уже смотрите в долгосрочную перспективу.

В-четвертых, нужно не упираться в неработающие методы, проекты .

По сути, заработок денег и обретение финансовой независимости и успеха – это выявление тех методов (самому или через копирование), которые приносят деньги при наименьшем расходе своего времени, энергии и денег. Об этом мы говорили выше в пункте про обучение.

Однако второй, не менее важный метод – это максимально быстрый отказ от тех проектов, которые не работают (плохо работают).

Зависание на тех неудачных проектах, которым вы отдали много времени, вложили много энергии, которые питают ваши надежды и вызывают ожидания ваших близких (прессы и т.д.) – это одна из основных причин неудач в увеличении дохода.

Проявляться она может в самых разных вариантах. Например, в нежелании бросить профессию (предприятие),которой вы отдали 5 лет института и 5 лет для получения опыта, несмотря на то, что уровень зарплат в ней низкий и никакого прогресса не предвидится. Это может быть новое направление бизнеса, филиал, клиент, на который вы возлагаете много надежд, но которые не приносят результатов.

В общем, неважно в чём заключается конкретный проект. Главное, что он не приносит прибыли (приносит мало), сам по себе не растет (или растет только при больших вливаниях) и явной перспективы у проекта нет.

Вот от таких проектов нужно обязательно отказываться, особенно если они отнимают приличное количество времени. Часто в таких делах кажется, что вот-вот, нужно ещё немного поднажать, немного улучшить, подделать, взяться и все пойдет хорошо. Но такие иллюзии, как правило, никогда не сбываются. Напротив, они съедают массу вашего времени, нервов или денег.

И правило очевидно. Нужно уметь отказываться от неудачных проектов, несмотря на то, что вы вложили в них кучу времени, несмотря на то, что их закрытие принесет недовольство людей, несмотря на в общем любые обстоятельства. Закрывать можно мягче, растягивать по времени, переложить ответственность на кого-то и т.д., но это всё тактика. Главное, что закрывать проект нужно.

В общем, если вы хотите стать финансово независимым и успешным, хорошо зарабатывать, то это должен быть один из ваших основных навыков. Неудачные проекты всегда будут и их, как правило, большинство. И нужно научиться не вкладывать на первоначальном этапе в них много сил и вовремя бросать.

Этот приём довольно прост в теории, но применение его на практике часто приводит к сложностям. Ведь какой-то проект – это ваша жизнь. Это жизнь каких-то других людей. И если вы отказываетесь от чего-то, то вас могут называть трусом, вас могут называть предателем, не умеющим проявлять настойчивость и ещё что-то подобное.

Однако трусость – это как раз неумение отказаться от чего-то неудачного. Боязнь признаться себе и другим, что вы потерпели неудачу. Боязнь открытого конфликта с другими людьми.

И кажется, давай сегодня отложим на завтра закрытие проекта, потом на послезавтра. Может само собой что-то и произойдёт. Однако в 99,9 % случаев ничего не происходит. Проект помаленьку сам по себе глохнет, но за время своего медленного умирания он может забрать массу денег, времени и нервов. А если таких проектов несколько? (Что чаще всего и бывает)

Поэтому подумайте внимательно, чем вы занимаетесь в течение месяца?

Каким делам вы уделяете время и внимание?

Даёт ли то, чему вы уделяете внимание ожидаемый результат или нет? Почему?

Можно ли что-то сделать для резкого скачка? Если нет, то может быть есть смысл прекратить над заведомо неудачным проектом?

Казалось бы, как просто убрать неработающие проекты и сосредоточиться на работающих. На самом деле – это один из самых сложных стратегических вопросов, предопределяющих во многом ответ на то, будет ли успешным человек в жизни (или предприятие) или он будет не успешен. (посредственные успехи) Решение этого вопроса требует и независимого мышления и некоторой твердости характера.

Если вы с ходу сможете определять удачные и неудачные проекты, а так же иметь достаточно мужества, чтобы отказываться от неудачных проектов, то пределом ваших успехов станет только космос.

В-пятых — Ограничение расходов .

Этот грустный пункт, который большая часть финансовых неудачников пытается быстрее перелистать и найти очередной фантастический рецепт успеха. Почему-то у большинства неудачников ограничение расходов даже не рассматривается как рецепт к финансовой независимости.

Отчасти я согласен с этим. Иногда намного проще увеличить доходы. Иногда проще больше работать, эффективней работать, использовать иные способы продаж или продвижения своих или чужих услуг.

Ведь от таких усилий можно иногда увеличить доход в несколько раз буквально за год или пару лет. И тогда часто наступает эйфория. Это было у меня, было у многих людей и предприятий. Когда деньги идут, то кажется, что нет особенного смысла контролировать расходы.

И поэтому покупаются в кредит машины и квартиры, нанимаются люди, покупаются смежные предприятия или открываются новые направления. Окупаемость особенно не считается. Никто особенно не пытается понять, что будет даже с окупаемыми предприятиями в случае небольшого кризиса. (Кризис – это снижение дохода и обычно невозможность взять новый кредит).

А в силу цикличности развития человека, отрасли, профессии и вообще жизни, рано или поздно, но кризис наступает. И в этот момент всё зависит от вашего предыдущего поведения и частности от умения контролировать расходы. Если вы их контролируете, то ничего страшного не происходит.

Если же нет, то приходится буквально «резать по живому». То есть распродавать по дешевке недвижимость, автомобили, прибыльные предприятия. Увольнять замечательных и в принципе очень нужных людей. Подставлять своих поставщиков и не выплачивать им деньги. Я уже не говорю о мелочах вроде задержки заработных плат и иных платежей.

Такие кризисы на моей памяти смели не мало достаточно богатых людей и процветающих предприятий. Если вам кажется, что это вас никогда не коснется, то значит, что вы слишком неопытны в жизни (работаете по найму на большом предприятии) или слишком молоды.

Я же говорю вам, что если вы хотите, чтобы ваш финансовый успех был устойчив, то вы должны контролировать свои расходы и иметь денежные резервы. Я понимаю, что это не прорывная стратегия. Я понимаю, что это скучно. Я понимаю, что это требует усилий и некоторого особого типа мышления вроде аскетизма.

Итак, я привел пять способов того, как стать финансово независимым и успешным. Эти способы фундаментальны. То есть практически невозможно стать успешным не имея навыков по каждому из этих приёмов успеха хотя бы на начальном уровне. Поэтому изучайте их, пробуйте применять их в жизни, и вы обязательно добьетесь большего успеха, чем сейчас. Намного большего.

С уважением, Рашид Кирранов.

Рекомендуем также

Мария из магдалы - евангелие от марии магдалины

Мария из магдалы - евангелие от марии магдалины

1с бухгалтерия 2.0 не заполняется 4 фсс. Составление платежного поручения на перечисление взносов в ФСС НС и ПЗ

1с бухгалтерия 2.0 не заполняется 4 фсс. Составление платежного поручения на перечисление взносов в ФСС НС и ПЗ

Правила заполнения приходно-кассового ордера, с примерами Счет-фактура при розничной продаже и книга продаж

Правила заполнения приходно-кассового ордера, с примерами Счет-фактура при розничной продаже и книга продаж

Материалы для подготовки к гиа

Материалы для подготовки к гиа

Семь самых известных дворцовых переворотов россии

Семь самых известных дворцовых переворотов россии

Рецепт кулебяки от аллы ковальчук

Рецепт кулебяки от аллы ковальчук