Izvori informacija za reviziju dugotrajne imovine

Svrha revizije dugotrajne imovine– formulirati informirano mišljenje o pouzdanosti i potpunosti podataka o dugotrajnoj imovini prikazanih u računovodstvenim (financijskim) izvješćima revidirane organizacije i njihovim objašnjenjima.

Tijekom revizije dugotrajne imovine revizori mogu razmotriti povezana područja računovodstvenih i izvještajnih stavki: izdaci za popravak dugotrajne imovine, prihodi od najma dugotrajne imovine i troškovi najma dugotrajne imovine, prihodi i rashodi koji proizlaze iz otuđenja dugotrajne imovine. imovine, izgradnje u tijeku, obveze poreza na imovinu itd.

Obveznoj reviziji podliježu sve organizacije s godišnjim prihodom većim od 500 tisuća minimalnih plaća ili imovinom većom od 200 tisuća minimalnih plaća.

Osim toga, bez obzira na veličinu prihoda i veličinu imovine, računovodstvena izvješća dd, kreditnih organizacija, osiguravajućih društava i društava za uzajamno osiguranje, robnih i burzi, investicijskih fondova, kao i državnih izvanproračunskih fondova, izvor od kojih su sredstva predviđena zakonom, podliježu obveznoj godišnjoj reviziji RF obvezni prilozi fizičkih i pravnih osoba, sredstva čiji su izvori sredstava dobrovoljni prilozi fizičkih i pravne osobe. Također, izvješćivanje državnih unitarnih poduzeća i općinskih unitarnih poduzeća na temelju prava gospodarskog upravljanja podliježe reviziji, ako financijski pokazatelji njihovih aktivnosti odgovaraju gore navedenim pokazateljima. Potrebno je imati na umu da se za općinska unitarna poduzeća, prema zakonu konstitutivnog entiteta Ruske Federacije, financijski pokazatelji mogu smanjiti (podstavci 1–4, stavak 1, članak 7. Zakona od 08.07.2001. N 119-FZ “O revizijskim aktivnostima”).

6.1. Provjera ispravnosti organizacije i vođenja računovodstva dugotrajne imovine

Glavni izvori informacija o dugotrajnoj imovini su primarni dokumenti: akti o prihvaćanju i prijenosu dugotrajne imovine u rad, fakture za interno kretanje itd. Provjera ispravnosti analitičkog računovodstva može biti kontinuirana ili selektivna.

Prije svega, morate provjeriti kako se vodi analitičko računovodstvo dugotrajne imovine. Takvo računovodstvo organizirano je za pojedinačne objekte, od kojih je svakom dodijeljen inventarni broj za cijelo razdoblje njegovog rada.

Knjigovodstvo po objektima vodi se u popisnim karticama ili knjigama. Revizor mora provjeriti kako se vode kartice ili knjige, kao i ispravnost dodjele šifre amortizacije i dostupnost svih referentnih podataka.

Prilikom provjere knjigovodstva, izvještavanja i korištenja dugotrajne imovine potrebno je utvrditi:

je li osigurana kontrola raspoloživosti i sigurnosti dugotrajne imovine;

jesu li predmeti ispravno klasificirani kao dugotrajna imovina i grupirani prema klasifikaciji, pripadnosti i prirodi sudjelovanja u procesu proizvodnje;

da li je dugotrajna imovina pravilno računovodstveno procijenjena;

jesu li transakcije primitka i otuđenja dugotrajne imovine ispravno evidentirane i prikazane u računovodstvu;

jesu li amortizacija i popravci dugotrajne imovine ispravno obračunati i prikazani u računovodstvu;

jesu li podaci o raspoloživosti i kretanju dugotrajne imovine ispravno prikazani u računovodstvu i izvješćivanju;

jesu li poduzete mjere za osiguranje sigurnosti dugotrajne imovine (za to je potrebno utvrditi jesu li, po nalogu čelnika poduzeća, imenovane financijski odgovorne osobe odgovorne za sigurnost dugotrajne imovine (postoje li pisani sporazumi o potpunom osobna financijska odgovornost));

odgovaraju li položaji financijski odgovornih osoba popisu radnih mjesta i poslova poduzeća;

jesu li stvoreni uvjeti za osiguranje sigurnosti materijalnih dobara (ormari, sefovi, zaključane prostorije i dr.);

je li prostor opremljen protupožarnim i sigurnosnim alarmom;

je li organiziran postupak uklanjanja materijalnih dobara s područja poduzeća;

jesu li izvršene inventure.

Revizor provjerava kako je provedena zadnja inventura, koje su i kada greške uočene te kako su ispravljene. Ako popis dugotrajne imovine nije obavljen dulje od dvije do tri godine, revizor može zahtijevati njegovo provođenje. To će omogućiti bolju naknadnu reviziju i smanjiti revizijski rizik.

Ako ovo nije prva revizija organizacije od strane ovog revizora, on se mora uvjeriti da stanja na računima dugotrajne imovine na početku izvještajnog razdoblja odgovaraju stanjima potvrđenim u financijskim izvještajima na kraju izvještajnog razdoblja. .

6.2. Provjera knjigovodstva, izvješćivanja i korištenja dugotrajne imovine

Prilikom provjere financijskih izvještaja za dugotrajnu imovinu, revizor treba provjeriti:

usklađenost obrazaca s odobrenim obrascima;

usklađenost konsolidiranih analitičkih knjigovodstvenih evidencija s evidencijama u glavnoj knjizi i bilanci;

ispravnost upisa u obrazac broj 5 godišnjeg izvješća o raspoloživosti i kretanju dugotrajne imovine;

ispravnost transakcija za računovodstvo dugotrajne imovine;

vođenje evidencije o izvanbilančnim računima

Ako revizor prvi put revidira subjekt, mora prikupiti dokaze da:

početna stanja računa dugotrajne imovine ne sadrže iskrivljenja koja bi mogla značajno utjecati na financijska izvješća razdoblja koje se revidira;

stanja na kontu dugotrajne imovine na početku tekućeg razdoblja ispravno su prenesena iz prethodnog razdoblja (osim u slučajevima promjene početnog stanja kao rezultat revalorizacije dugotrajne imovine);

Računovodstvene politike organizacije koje se odnose na vrednovanje i amortizaciju dugotrajne imovine primjenjivane su dosljedno iz razdoblja u razdoblje.

6.3. Provjera dokumentacije i knjigovodstvo dugotrajne imovine

Prilikom revizije dokumentacije i knjigovodstva dugotrajne imovine potrebno je dužnu pozornost posvetiti pregledu ugovora kojima je formalizirano stjecanje vlasništva nad dugotrajnom imovinom.

Postupak za formiranje početnog troška dugotrajne imovine i odražavanje transakcija stjecanja u računovodstvu ovisi o ispravnosti izvršenja navedenih postupaka.

O izvoru primitka i smjeru otuđenja dugotrajne imovine ovisi koji primarni dokument odabrati, odnosno s kojim nazivom.

Tijekom revizije, revizor mora osigurati da su dokumenti koji potvrđuju tržišnu vrijednost predmeta prihvaćenih za računovodstvo ispravni, kao što su stručna mišljenja, potvrde proizvodnih organizacija itd.

U ovom slučaju potrebno je obratiti pozornost na korespondenciju između razdoblja primitka dokumenta i datuma prihvaćanja predmeta za računovodstvo. Ako je oprema koja nema analoga primljena na temelju ugovora o donaciji, tada se tržišna vrijednost može odrediti samo na temelju rezultata ispitivanja koje provodi neovisni procjenitelj. U tom slučaju potrebno je provjeriti preslike dokumenata koji potvrđuju razinu kvalifikacija i neovisnost procjenitelja.

Tijekom revizijskih postupaka može se otkriti da izvješćivanje organizacije odražava dugotrajnu imovinu čije vlasništvo nije ispravno potvrđeno. U ovoj situaciji, revizor mora razmotriti zakonitost uključivanja podataka o takvoj dugotrajnoj imovini u izvješće, procijeniti opseg utvrđenih povreda i utvrditi kako one utječu na pouzdanost financijskih izvješća organizacije i revizorova izvješća.

Ograničenja prava raspolaganja dugotrajnom imovinom nastaju u većini slučajeva u vezi sa ugovorima o kolateralu i obično ih identificira revizor tijekom revizije duga po zajmovima i posudbama (unakrsna revizijski postupci).

Određena ograničenja takvih prava mogu biti sadržana iu ugovorima o leasingu i kupnji dugotrajne imovine s odgodom plaćanja, a utvrđuju se u postupku analize uvjeta relevantnih ugovora tijekom selektivne provjere poslovanja za primitak dugotrajne imovine za izvješćivanje. razdoblje.

Nakon što je utvrdio postojanje ograničenja subjektovog vlasništva nad nekretninama, postrojenjima i opremom, revizor također mora osigurati da značajne informacije o takvim ograničenjima budu objavljene u financijskim izvještajima.

Revizor treba provjeriti i procjenu dugotrajne imovine. To se može učiniti analizom primarnih dokumenata koji potvrđuju trošak dugotrajne imovine prilikom njezine nabave ili nastanka (računi dobavljača, potvrde o izvršenim radovima tijekom izgradnje dugotrajne imovine, drugi dokumenti koji potvrđuju troškove nabave dugotrajne imovine).

Analizirajući ispravnost procjene primljenih dugotrajnih sredstava, revizor istovremeno provjerava potpunost iskaza u knjigovodstvenim evidencijama obveza za nabavljena dugotrajna sredstva (postupak unakrsne revizije).

Prilikom provjere ispravnosti odraza u računovodstvu i izvješćivanju organizacije transakcija za stjecanje i otuđenje dugotrajne imovine, revizor mora selektivno analizirati Potrebni dokumenti: ugovori o kupoprodaji dugotrajne imovine, akti o prijemu i primopredaji dugotrajne imovine, akti o otpisu dugotrajne imovine i dr.

6.4. Provjera amortizacije u računovodstvu i poreznom knjigovodstvu

Važno područje revizije dugotrajne imovine je provjera obračuna amortizacije u računovodstvenom i poreznom knjigovodstvu. Revizor treba utvrditi valjanost primjene standarda i pouzdanost troškova amortizacije, budući da su ti podaci povezani s formiranjem troškova prodaje robe, proizvoda, radova, usluga i u konačnici utječu na financijske rezultate poduzeća ( dobit ili gubitak), iznos poreza na imovinu i iznos uplaćen u proračun poreza na dohodak. Istodobno, treba imati na umu da amortizacija karakterizira povrat (oporavak) dugotrajne imovine.

Prilikom provođenja revizijskog postupka revizor treba odgovoriti na sljedeća pitanja:

Je li postupak obračuna amortizacije za računovodstvene potrebe u skladu s odredbama propisa?

Je li postupak obračuna amortizacije za potrebe poreza na dobit u skladu s odredbama propisa?

Je li postupak obračuna amortizacije dugotrajne imovine koja radi u agresivnom okruženju ili u višesmjenskom radu u skladu s odredbama propisa?

Postupak za obračun amortizacije za dugotrajnu imovinu u vrijednosti do 10.000 rubalja. udovoljava odredbama propisa?

Je li postupak obračuna amortizacije za dugotrajnu imovinu stavljenu u pogon do 1. siječnja 2002. godine u skladu s odredbama propisa?

Je li postupak obračuna amortizacije na nekretninama u skladu s odredbama propisa?

Provodi li se postupak obračuna amortizacije na dugotrajnoj imovini danoj u najam u skladu s odredbama propisa?

Postupak obračuna amortizacije osobni automobili udovoljava odredbama propisa?

Je li postupak obračuna amortizacije dugotrajne imovine koja se rekonstruira i modernizira odlukom čelnika organizacije u skladu s odredbama propisa?

Je li postupak obračuna amortizacije dugotrajne imovine koja se odlukom čelnika organizacije predaje na čuvanje u trajanju dužem od tri mjeseca u skladu s odredbama propisa?

Korespondentnost konta za konto 02 Je li amortizacija dugotrajne imovine u skladu sa zakonskim odredbama?

Pravilnost obračuna amortizacije dugotrajne imovine provjerava se aritmetičkim preračunavanjem na uzorku. Revizor analizira računovodstvene politike organizacije u pogledu metoda za obračun amortizacije dugotrajne imovine kako bi osigurao da se one dosljedno slijede iz razdoblja u razdoblje. Revizor također mora utvrditi je li razdoblje ispravno utvrđeno. korisna upotreba osnovna sredstva.

Ako organizacija povremeno revidira ovo razdoblje, revizor treba pribaviti dokumente koji potvrđuju takvu reviziju, provjeriti je li procjena novog korisnog vijeka razumna i je li amortizacija pravilno obračunata prema novim standardima (aritmetičkim preračunom).

Pri provjeri postupka obračuna amortizacije revizor se mora koristiti rezultatima revizije dokumentacije i vrednovanja dugotrajne imovine. Rad se odvija u dva smjera: provjera računovodstvenih podataka i provjera porezno knjigovodstvenih podataka.

Prilikom provjere amortizacije obračunate u računovodstvu, revizor se rukovodi PBU 6/01, Pravilnikom o računovodstvu i financijska izvješća V Ruska Federacija, odobren naredbom Ministarstva financija Rusije od 29. srpnja 1998. N 34n, računovodstvena politika organizacije.

Prije svega, analizira se sastav dugotrajne imovine za koju se obračunava amortizacija. Zatim se provjerava ispravnost utvrđivanja stopa amortizacije dugotrajne imovine. Revizija se sastoji u tome da revizor preračuna standarde utvrđene prilikom puštanja objekta u rad. Revizor mora biti siguran da je metodologija za izračun stopa amortizacije u skladu sa zahtjevima PBU 6/01 i računovodstvenim politikama organizacije.

Sljedeći korak je određivanje vijeka trajanja (razdoblja amortizacije) dugotrajne imovine. Organizacije imaju pravo revidirati korisni vijek u slučajevima rekonstrukcije ili modernizacije. Preporučljivo je da revizor sazna jesu li vijek trajanja dugotrajne imovine uspostavljene u poduzeću tipični za ovo područje poslovanja. Za provjeru revizor mora proučiti akte stavljanja objekata u rad i materijale za revalorizaciju dugotrajne imovine.

Prilikom provjere obračuna amortizacije u poreznom računovodstvu, revizor se rukovodi normama Poglavlja 25 Poreznog zakona Ruske Federacije, prema kojima se mogu razlikovati dva temeljna aspekta metodologije:

provjera formiranja sastava imovine koja se amortizira;

provjera obračuna iznosa amortizacije.

Revizor se mora pobrinuti da dugotrajna imovina prenesena (primljena) temeljem ugovora na besplatno korištenje bude isključena iz imovine koja se amortizira; prebačen odlukom uprave organizacije na čuvanje na razdoblje duže od tri mjeseca; koji su odlukom rukovodstva organizacije u fazi rekonstrukcije i modernizacije u trajanju dužem od 12 mjeseci. Prilikom ponovnog stavljanja u pogon dugotrajne imovine na njega se obračunava amortizacija prema redoslijedu koji je bio na snazi prije trenutka stavljanja u stanje pripravnosti, a vijek trajanja se produljuje za vrijeme dok je predmet dugotrajne imovine u stanju pripravnosti.

Za obračun amortizacije imovina koja se amortizira mora se raspodijeliti po amortizacijskim skupinama u skladu s korisnim vijekom trajanja, čija je bit porezno jasno definirana. Korisni vijek je razdoblje tijekom kojeg objekt dugotrajne imovine ili objekt nematerijalne imovine služi za ispunjenje ciljeva aktivnosti poreznog obveznika (članak 258. Poreznog zakona Ruske Federacije). Korisni vijek trajanja utvrđuje porezni obveznik samostalno na dan puštanja u rad ovog objekta imovine koji se amortizira, uzimajući u obzir Klasifikaciju dugotrajne imovine koju je odobrila Vlada Ruske Federacije (Rezolucija Vlade Ruske Federacije od 01.01. 02 N 1). Organizacije s dugotrajnom imovinom novouvedenom od 1. siječnja 2002. za potrebe računovodstva mogu primijeniti postupak obračuna amortizacije sličan poreznom knjigovodstvu, tj. na temelju nove Klasifikacije dugotrajne imovine koja se koristi za obračun iznosa amortizacije za potrebe poreznog knjigovodstva.

Dugotrajna imovina koja je navedena u bilanci organizacije od 1. siječnja 2002. mora se amortizirati u porezne svrhe u skladu s odredbama Poglavlja 25 Poreznog zakona Ruske Federacije, au računovodstvene svrhe - na način i prema standardi koje je organizacija usvojila na dan prijenosa dugotrajne imovine u rad.

Dugotrajna imovina, čija prava podliježu državnoj registraciji u skladu sa zakonodavstvom Ruske Federacije, uključena su u odgovarajuću skupinu amortizacije od trenutka dokumentirane dostave dokumenata za registraciju tih prava.

Revizor mora provjeriti jesu li ispunjeni svi uvjeti za obračun amortizacije u poreznom knjigovodstvu i osigurava li ovo računovodstvo za svaku stavku imovine koja se amortizira točan prikaz u registru sljedećih pokazatelja:

amortizacijska skupina predmeta;

koristan život;

izvorna ili rezidualna vrijednost;

odabrani način amortizacije;

stopa amortizacije;

iznos obračunate amortizacije.

Porezno zakonodavstvo omogućuje organizacijama da samostalno odaberu metodu obračuna amortizacije za ne svu dugotrajnu imovinu. Članak 259. Poreznog zakona Ruske Federacije definira popis dugotrajne imovine za koju se primjenjuje samo linearna metoda (zgrade, strukture, prijenosni uređaji itd.).

Rezultati provjere obračuna amortizacije u poreznom knjigovodstvu utječu na mišljenje revizora o pouzdanosti formiranja porezne osnovice za porez na dobit, budući da iznosi obračunate amortizacije čine troškove proizvodnje i prodaje.

6.5. Provjera transakcija otpisa dugotrajne imovine

Prihodi i rashodi od otpisa dugotrajne imovine iz računovodstva podliježu kreditu računa dobiti i gubitka kao ostali prihodi i rashodi (članak 31. PBU 6/01).

Prilikom provođenja postupka provjere transakcija za otpis dugotrajne imovine, revizor treba odgovoriti na sljedeća pitanja:

Je li postupak otpisa dugotrajne imovine u skladu s odredbama propisa?

Je li računovodstveno evidentiranje otpisa dugotrajne imovine koja je zastarjela ili fizički istrošena u skladu s odredbama propisa?

Je li računovodstvo i oporezivanje poslova likvidacije dugotrajne imovine uslijed nesreća, elementarnih nepogoda i drugih izvanrednih događaja u skladu s odredbama propisa?

Je li otpis dugotrajne imovine kao posljedica krađe ili oštećenja u skladu s odredbama propisa?

Je li računovodstvo i oporezivanje transakcija djelomičnog unovčenja dugotrajne imovine u skladu s odredbama propisa?

Je li oporezivanje transakcija otpisa dugotrajne imovine u skladu s odredbama propisa?

U skladu s podstavkom 8. stavka 1. čl. 265 Poreznog zakona Ruske Federacije, troškovi likvidacije dugotrajne imovine koja je povučena iz upotrebe, uključujući iznos nedovoljno obračunate amortizacije u skladu s utvrđenim vijekom trajanja, klasificiraju se kao ostali troškovi koji nisu povezani s proizvodnjom i prodajom.

Gubitak od otpisa nedovoljno amortizirane stavke dugotrajne imovine uključuje se u smanjenje oporezive dobiti kao razni rashod.

Ostalim rashodima smatraju se izdaci u obliku manjkova materijalnih sredstava u proizvodnji i skladištima, u trgovačkim poduzećima u odsutnosti počinitelja, kao i gubici od krađe čiji počinitelji nisu otkriveni. U tim slučajevima, činjenica odsutnosti počinitelja mora biti dokumentirana od strane nadležnog tijela državna vlast(Stavka 2, članak 265 Poreznog zakona Ruske Federacije).

Utvrditi izvedivost i neprikladnost dugotrajne imovine za daljnju upotrebu, nemogućnost ili neučinkovitost njihove obnove, kao i sastaviti dokumentaciju za otpis tih objekata u organizaciji (ako je dostupnost dugotrajne imovine značajna), Naredbom upravitelja može se stvoriti stalna komisija koja uključuje: relevantne službenike, uključujući glavnog računovođu (računovođu) i osobe kojima je povjerena odgovornost za sigurnost dugotrajne imovine.

Rezultati odluke povjerenstva dokumentiraju se u aktu o otpisu dugotrajne imovine (Obrazac N OS-4) ili aktu o otpisu motornih vozila (Obrazac N OS-4a) s naznakom podataka koji karakteriziraju predmet (datum prijema). predmeta za knjiženje, godina proizvodnje ili izgradnje, vrijeme puštanja u pogon, vijek uporabe, početni trošak i iznos obračunate amortizacije prema knjigovodstvenim podacima, obavljeni popravci, razlozi otuđenja s obrazloženjem razloga nenamjenske uporabe i nemogućnosti obnove. , stanje glavnih dijelova, dijelova, sklopova, konstruktivni elementi). Akt odobrava voditelj organizacije.

Knjigovodstvena kapitalizacija pojedinih dijelova i sklopova primljenih prilikom otpisa (likvidacije) dugotrajne imovine treba se izvršiti po njihovoj tržišnoj vrijednosti.

Prema Kontnom planu gubici dragocjenosti utvrđeni prilikom inventure kao posljedica elementarnih nepogoda knjiže se na račun 99 kao gubici izvještajne godine (nenadoknađeni gubici od elementarnih nepogoda).

U porezne svrhe, gubici od elementarnih nepogoda, požara, nesreća i drugih izvanrednih događaja, uključujući troškove povezane sa sprječavanjem ili otklanjanjem posljedica elementarnih nepogoda ili izvanrednih događaja, jednaki su ostalim izdacima u skladu s podstavkom 6. stavka 2. članka 265. Poreznog zakona. Kodeks Ruske Federacije.

6.6. Analiza uočenih nedostataka i načini poboljšanja knjigovodstva dugotrajne imovine

Za provođenje revizije, analizu i sažetak rezultata revizije potrebni su sljedeći dokumenti:

Naredba o računovodstvenim politikama;

registri računovodstvenog i poreznog knjigovodstva dugotrajne imovine;

prijave za PDV, porez na dohodak i porez na imovinu;

bilanca stanja;

Prilog bilanci (obrazac 5);

objašnjenje.

Prilikom provjere evidentiranja i knjigovodstva dugotrajne imovine, revizor provodi sljedeće revizijske postupke:

Inspekcija (provjera evidencije, dokumenata);

rekalkulacija (provjera točnosti aritmetičkih izračuna u primarnim dokumentima i računovodstvenim evidencijama ili revizor koji obavlja nezavisne izračune);

analitički postupci (analiza i procjena informacija primljenih od strane revizora, istraživanje najvažnijih financijskih i ekonomskih pokazatelja subjekta revizije radi utvrđivanja neuobičajenih i (ili) netočno iskazanih poslovnih transakcija u računovodstvenim evidencijama, utvrđivanje uzroka takvih pogrešaka i distorzije).

Revizor mora analizirati otkrivene pogreške i kršenja u skladu sa zahtjevima saveznog revizijskog standarda "Materijalnost u reviziji". Značajnost pogrešaka procjenjuje se kvantitativno i kvalitativno. Za kvantitativnu procjenu, revizor uspoređuje otkrivene pogreške s razinom značajnosti utvrđenom u fazi planiranja. Pri kvalitativnoj procjeni revizor se vodi svojim praktično iskustvo i znanja.

Pogreške otkrivene tijekom revizije dugotrajne imovine utječu na pouzdanost financijskih rezultata i financijskih izvještaja, jer dovode do iskrivljenja iznosa obračunate amortizacije u računovodstvenom i poreznom knjigovodstvu.

Na temelju rezultata detaljnih postupaka provjere kretanja dugotrajne imovine, revizor može procijeniti politiku amortizacije organizacije.

Uz pomoć odabrane računovodstvene politike organizacija stječe mogućnost metodama obračuna amortizacije utjecati na formiranje rashoda, dobiti, porezne osnovice poreza na dobit i poreza na imovinu.

Izbor metode ovisi o ciljevima i strategiji financijskog ekonomska aktivnost organizacije. Ako je cilj organizacije održati stabilnu razinu profitabilnosti i umjerenu razinu akumulacije troškova amortizacije, tada pravocrtna metoda obračuna amortizacije, po našem mišljenju, ispunjava ove zahtjeve.

Ako organizacija preferira značajno povećanje razine profitabilnosti ili akumulaciju velikih financijskih sredstava za ažuriranje svoje materijalne baze, tada u svojoj računovodstvenoj politici uvodi jednu od nelinearnih metoda obračuna amortizacije.

Dakle, konačno mišljenje revizora određeno je ne samo rezultatima detaljne revizije transakcija dugotrajnom imovinom, već i primjerenošću računovodstvenih politika u odnosu na tu imovinu.

Prilikom revizije dugotrajne imovine morate:

uzeti u obzir namjenu i potrebu za određenim dugotrajnim sredstvima kao dijelom imovinskog kompleksa organizacije, kao i njihovu ulogu u osiguranju kontinuiteta i učinkovitosti proizvodnih i upravljačkih aktivnosti. U ovom slučaju potrebno je analizirati pokazatelje izračunate ne samo za dugotrajnu imovinu u cjelini, već i za njihove skupine i ključne objekte (na primjer, stopa amortizacije, stopa obnove, stopa intenziteta obnove, stopa otuđenja, kapitalna produktivnost, kapitalni intenzitet , odnos kapitala i rada, rentabilnost kapitala itd.);

utvrditi kvantitativni utjecaj poslovanja s dugotrajnom imovinom (prvenstveno velikom) na financijsko stanje i financijski rezultat organizacije;

uzeti u obzir određena ograničenja i uvjetovanost informacija sadržanih u financijskim izvještajima.

Prema bilančnim podacima, primjerice, teško je prosuditi stvarnu tržišnu vrijednost dugotrajne imovine, a prema podacima u Prilogu bilance (Obrazac br. 5) iznos obračunate amortizacije za god. mogu se dobiti samo približne procjene stupnja njihove dotrajalosti i to samo ako se koristi metoda pravocrtne amortizacije.

Istovremeno s procjenom sustava unutarnja kontrola revizor treba analizirati raspoloživost dugotrajne imovine prema izvješćima (Obrazac br. 1 i Obrazac br. 5) za dovoljno dugo razdoblje kako bi identificirao stabilne trendove i moguće atipične situacije koje su se razvile u revidiranom razdoblju.

Rezultate horizontalne i vertikalne analize dugotrajne imovine treba različito tumačiti ovisno o konkretnoj poslovnoj situaciji, fazi životni ciklus poduzeće, značajke njegove financijske i računovodstvene politike.

Usporedba pokazatelja dinamike bilance i početne vrijednosti dugotrajne imovine omogućuje nam izvlačenje preliminarnih zaključaka o promjenama u stupnju amortizacije dugotrajne imovine i politici amortizacije organizacije. Značajne razlike u ovim pokazateljima mogu se objasniti evidentiranjem dugotrajne imovine velikih nekretnina s neznatnim iznosom amortizacije, što upućuje revizora na dubinsko ispitivanje transakcija primitka imovine za ovo razdoblje.

Dakle, u procesu revizije dugotrajne imovine potrebno je kombinirati elemente financijske i upravljačke (unutar proizvodnje) analize. Nakon procjene opća situacija kod dugotrajne imovine, ako je potrebno (oštri i značajni pomaci, nekarakteristični trendovi u dinamici dugotrajne imovine, nedostatno objavljivanje relevantnih odjeljaka računovodstvene politike i objašnjenja, itd.), potrebno je provesti analizu po objektu , identificirati suštinu i uzroke događaja koji izazivaju sumnju kod revizora, te njihov utjecaj na pouzdanost izvješćivanja.

Potrebno je procijeniti opskrbljenost organizacija stalnim sredstvima. Inače, potrebno je saznati ima li organizacija dovoljno takve imovine, u kakvom je tehničkom stanju i jesu li prikladna za ispunjenje poslovnog plana proizvodnje i prodaje.

Produktivnost se povećava korištenjem analitičkih postupaka za ocjenu stanja imovine po objektu. Da biste to učinili, provjerite usklađenost stvarnog stanja objekata Tehničke specifikacije navedeni u putovnicama, obrascima i drugoj tehničkoj dokumentaciji, kao i sposobnost obavljanja određenih funkcija uzimajući u obzir stvarni vijek trajanja.

Na temelju tehničke dokumentacije i podataka iz inventarne kartice, revizor treba kvantitativno ocijeniti stanje pojedine dugotrajne imovine (ili njihove skupine), koristeći tradicionalne stope amortizacije temeljene na vremenu uporabe imovine i iznosu obračunate amortizacije, kao i pokazatelj prosječne starosti dugotrajne imovine.

Kao rezultat analize, revizor može razumno karakterizirati dostupnost i kvalitetu dugotrajne imovine organizacije.

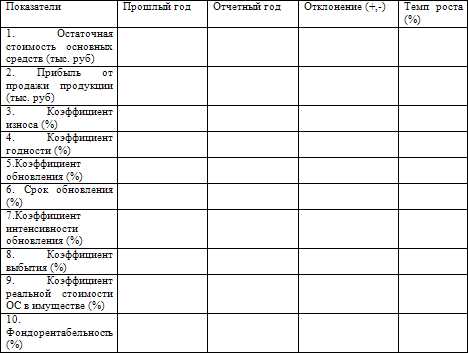

Općenita slika procesa kretanja i obnove dugotrajne imovine u kontekstu kvalifikacijskih skupina može se prikazati pomoću f. N 5 "Dodatak bilanci":

Osnovna sredstva

Kretanje i stanje dugotrajne imovine organizacije karakteriziraju sljedeći izračunati pokazatelji:

Stopa amortizacije dugotrajne imovine = Iznos amortizacije: Početni trošak dugotrajne imovine

Faktor upotrebljivosti OS-a= 1 – Faktor trošenja

Faktor obnove= Primljena dugotrajna imovina: Stanje dugotrajne imovine na kraju izvještajnog razdoblja

Vrijeme ažuriranja OS-a = Trošak dugotrajne imovine na početku izvještajnog razdoblja: trošak primljene dugotrajne imovine za izvještajno razdoblje

Faktor stope ažuriranja = Trošak novouvedene dugotrajne imovine po godini: Trošak povučene dugotrajne imovine po godini

Stopa smanjenja = Rashod dugotrajne imovine za izvještajno razdoblje: Stanje dugotrajne imovine na početku razdoblja

Koeficijent realne vrijednosti dugotrajne imovine u imovini organizacije = Preostala vrijednost dugotrajne imovine: Prosječna godišnja vrijednost imovine

Osim toga, za analizu dugotrajne imovine i proizvodnih poduzeća koriste se pokazatelji koji karakteriziraju učinkovitost njihove upotrebe, kao što su:

Produktivnost kapitala = Trošak proizvedenih proizvoda: Prosječni godišnji trošak dugotrajne imovine

Intenzitet kapitala = Prosječni godišnji trošak dugotrajne imovine: Trošak proizvedenih proizvoda

Odnos kapitala i rada = Prosječni godišnji trošak stalnih sredstava: Broj radnika

Povrat kapitala = Dobit od prodaje proizvoda: Prosječni godišnji trošak dugotrajne imovine

Analiza stanja i učinkovitosti korištenja dugotrajne imovine:

Nakon dovršetka potrebnih postupaka za testiranje nekretnina, postrojenja i opreme, revizor treba osigurati da su sve potrebne materijalne informacije o nekretninama, postrojenjima i opremi objavljene u financijskim izvještajima. Takve informacije posebno uključuju sljedeće podatke:

o početnom trošku, amortizaciji i knjigovodstvenoj vrijednosti dugotrajne imovine na početku izvještajnog razdoblja, primljene i otuđene u izvještajnom razdoblju i na kraju izvještajnog razdoblja (po grupama dugotrajne imovine);

o politici amortizacije organizacije u odnosu na značajne skupine dugotrajne imovine;

O prihvaćene metode procjena dugotrajne imovine;

o načinima i iznosima revalorizacije dugotrajne imovine;

o značajnim ograničenjima imovinskih prava organizacije na dugotrajnu imovinu;

druge podatke koji su značajne informacije za financijske izvještaje organizacije, te podatke čije je objavljivanje potrebno u skladu sa zakonodavstvom na snazi na dan sastavljanja izvještaja.

Revizor provjerava objavljivanje značajnih informacija o dugotrajnoj imovini ispitivanjem i analizom takvih informacija i usporedbom s dokazima dobivenim tijekom revizije.

Ako revizor otkrije da bilo koja značajna informacija o nekretninama, postrojenju i opremi nije objavljena u financijskim izvještajima subjekta i njihovim bilješkama, revizor bi trebao raspraviti to pitanje s menadžmentom klijenta i procijeniti njegov utjecaj na integritet financijskih izvještaja i izvješće revizora.

6.7. Odraz troškova revizije u računovodstvu

Troškovi povezani s provođenjem obvezne godišnje revizije, u računovodstvu prema PBU 10/99 „Troškovi organizacije” (odobren Nalogom Ministarstva financija Rusije od 06.05.99 N 33n) mogu se pripisati troškovima za redovne aktivnosti, iu poreznom računovodstvu u skladu s klauzulom 17. čl. 264 Poreznog zakona Ruske Federacije odražavaju se u drugim troškovima povezanim s proizvodnjom i (ili) prodajom.

Primjer

U siječnju 2006. Sputnik OJSC sklopio je ugovor s revizorska tvrtka provesti obveznu reviziju financijskih izvještaja. Trošak usluga revizorske kuće prema ugovoru iznosio je 29.500 rubalja. (uključujući PDV 18% - 4.500 rubalja).

U računovodstvu se gornja transakcija treba odraziti u sljedećim stavkama:

Dt sch. 26 Postavite broj. 60 (76) – 25 000 rub. (29.500 – 4.500) – troškovi revizije uključeni su u rashode redovnog poslovanja

Dt sch. 19 K-t broj. 60 (76) – 4500 rub. – odražava iznos PDV-a prikazan od strane revizorske kuće

Dt sch. 68 Postavite broj. 19 - 4 500 rub. – odbitak iznosa PDV-a koji je prethodno predočen na plaćanje od strane revizorske kuće

Dt sch. 60 (76) Set broj. 51 - 29 500 rub. – sredstva su doznačena revizorskoj kući sukladno ugovoru.

U poreznom računovodstvu Sputnik OJSC, troškovi provođenja revizije financijskih izvješća odražavaju se u odjeljku ostalih troškova povezanih s proizvodnjom i prodajom.

Gore navedeni odbitak poreza vrši se na temelju fakture koju je izdala revizorska tvrtka, bez čekanja na plaćanje (vidi stavak 1. članka 171. Poreznog zakona Ruske Federacije s izmjenama i dopunama Zakonom br. 119-FZ od 22. srpnja , 2005).

Ne zaboravite da prema sub. 4 st. 1 čl. 23 Poreznog zakona Ruske Federacije, organizacije su dužne podnijeti financijska izvješća poreznom tijelu na mjestu registracije u skladu s utvrđenim postupkom, što uključuje izvješće revizora. Nepodnošenje u roku utvrđenom zakonodavstvom o porezima i naknadama ili odbijanje podnošenja dokumenata i (ili) drugih podataka potrebnih poreznim tijelima za poreznu kontrolu koja se provodi na propisani način, kao i podnošenje takvih podataka nepotpuno ili u nedostatku iskrivljeni obrazac povlači za sobom izricanje upravne novčane kazne za građane u iznosu od 1 do 3 minimalne plaće, a za dužnosnici– od 3 do 5 minimalnih plaća (članak 15.6 Zakonika o upravnim prekršajima Ruske Federacije).

Prema pojašnjenjima Ministarstva financija Ruske Federacije, sadržanim u pismu od 25. prosinca 2001. N 28-01-24/3602, pri određivanju obujma prihoda od prodaje proizvoda (izvođenje radova, pružanje usluga) ) ili iznos bilančne imovine za potrebe provođenja godišnje obvezne revizije računovodstva i financijskih (računovodstvenih) izvještaja organizacije treba se temeljiti na osnovnom iznosu ( minimalna veličina plaće) jednako 100 rubalja. (vidi dopis Odjela Ministarstva poreza i poreza za Moskvu od 24. veljače 2004. N 11–14/11113).

Revizija dugotrajne imovine – važan dio provjere financijskog i gospodarskog poslovanja gospodarskog subjekta. Kod provjere izvještaja o proizvodnji pouzdanost i vjerodostojnost revizije poslovanja s dugotrajnom imovinom utvrđuje se pouzdanošću procjene imovinskog stanja.

Svrha revizije je utvrditi usklađenost računovodstvene metodologije dugotrajne imovine koja se koristi u poduzeću, što se odražava u nalogu voditelja „Računovodstvena politika“, s regulatornim i zakonodavnim aktima koji su na snazi na području Ruske Federacije i reguliraju računovodstvo primitka, dostupnosti i kretanje dugotrajne imovine.

Program revizije može uključivati sljedeće faze:

Provjera ispravnosti registracije;

Procjena raspoloživosti dugotrajne imovine i učinkovitosti njenog očuvanja;

Ocjena stanja analitičkog i sintetičkog knjigovodstva vlastitih i iznajmljenih stalnih sredstava u računovodstvu i za materijalno odgovorne osobe u mjestima poslovanja stalnih sredstava;

Provjera poštivanja poreznih propisa o transakcijama u vezi s nabavom, otuđenjem i zakupom dugotrajne imovine od pravnih i fizičkih osoba;

Provjera ispravnosti obračuna amortizacije;

Provjera rezultata revalorizacije inventarnih stavki dugotrajne imovine;

Provjera postojećeg postupka računovodstva troškova za tekuće i velike popravke dugotrajne imovine korištenjem ugovornih i ekonomskih metoda popravaka;

Provjera računovodstva kapitalnih ulaganja;

Provjera valjanosti troškova nastalih za popravak dugotrajne imovine i točnosti iznosa prikazanih na relevantnim računovodstvenim računima;

Procjena učinkovitosti korištenja dugotrajne imovine u slučajevima kada je to predviđeno uvjetima ugovora o pružanju plaćenih usluga revizije.

Tijekom revizije sigurnosti, računovodstva i korištenja dugotrajne imovine, neovisni revizor provjerava:

Dostupnost učinkovite kontrole nad dostupnošću i sigurnošću dugotrajne imovine;

Ispravnost razvrstavanja predmeta kao inventara dugotrajne imovine, njihovo grupiranje prema klasifikaciji, pripadnosti i prirodi sudjelovanja u procesu proizvodnje;

Ispravna procjena dugotrajne imovine u računovodstvu;

Ispravno evidentiranje i evidentiranje transakcija primitka i otuđenja dugotrajne imovine;

Ispravan obračun i evidentiranje amortizacije i popravka dugotrajne imovine;

Pravilno i učinkovito korištenje dugotrajne imovine;

Ispravan prikaz podataka o raspoloživosti i kretanju dugotrajne imovine u računovodstvu i izvješćivanju.

Uzimajući u obzir dodijeljene zadatke, revizor provjerava:

Mjere za osiguranje sigurnosti dugotrajne imovine u gospodarskom subjektu; prisutnost naredbe čelnika poduzeća o financijski odgovornim osobama odgovornim za sigurnost inventarnih stavki dugotrajne imovine; prisutnost pisanih ugovora o potpunoj pojedinačnoj financijskoj odgovornosti u skladu sa zahtjevima Pravilnika o materijalnoj odgovornosti radnika i namještenika za štetu prouzročenu poduzeću, odobrenog od strane Vrhovnog sovjeta SSSR-a 13. srpnja 1976. (primijenjeno na u mjeri koja nije u suprotnosti sa Zakonom o radu Ruske Federacije);

Usklađenost radnih mjesta materijalno odgovornih osoba s Popisom radnih mjesta i poslova koje zamjenjuju i obavljaju zaposlenici s kojima poduzeće može sklopiti pismene ugovore o punoj individualnoj materijalnoj odgovornosti;

Stvoreni uvjeti za materijalno odgovorne osobe za osiguranje sigurnosti materijalnih dobara. Dostupnost posebnih skladišnih prostorija, poput vatrootpornih ormara, sefova itd.;

Dostupnost protupožarni sustav u odgovarajućim prostorijama;

Organizacija i postupak uklanjanja materijalnih dobara s područja poduzeća;

Dostupnost naloga upravitelja o stalnoj komisiji za provođenje inspekcije sigurnosti materijalne imovine;

Dostupnost izvješća o inventuri i nasumičnih provjera sigurnosti dugotrajne imovine. Ukoliko se tijekom popisa i nasumičnih provjera otkriju činjenice krađe, neodgovornosti i nemara, dostupnost sankcija protiv odgovornih.

Rizik unutar poduzeća pri reviziji poslovanja s dugotrajnom imovinom ovisi, prije svega, o fazi životnog ciklusa revidirane organizacije. Ako se obnova dugotrajne imovine aktivno odvija, tada je prije svega potrebno provjeriti pravovremenost njihove registracije, početak amortizacije i cjelovitost procjene. Ako se dugotrajna imovina ne ažurira, glavna pozornost posvećuje se revizijskim poslovima za njihov popravak i pravovremeni otpis, praćenje potpunosti amortizacije. Rizik na gospodarstvu značajno se povećava ako je dugotrajna imovina revalorizirana, promijenila se njihova klasifikacija ili je velika količina dugotrajne imovine prihvaćena u obliku doprinosa temeljnom kapitalu, bez naknade itd.

U skladu sa Zakonom o revizijskim aktivnostima u Ruskoj Federaciji, revizor ima pravo provesti selektivnu ili potpunu provjeru stvarne dostupnosti materijalne imovine. Prilikom takve provjere u pravilu se utvrđuje i dostupnost inventarnih brojeva za popisne stavke dugotrajne imovine.

4.2. REVIZIJA ISPRAVNOSTI EVIDENCIJE DUGOTRAJNE IMOVINE

Za provođenje neovisne revizije blok računovodstva inventarnih stavki dugotrajne imovine, revizor treba popisni popis predmeta na dan revizije. Popis inventara mora uključivati dugotrajnu imovinu koja se nalazi u matičnom poduzeću i koja je na raspolaganju svim zasebnim strukturnim odjelima, podružnicama i predstavništvima. Popisni popis dugotrajne imovine mora sadržavati naziv artikla, datum nabave, Kratak opis objekt, knjigovodstvena vrijednost, stopa amortizacije, vijek trajanja, iznos obračunate amortizacije.

Po pripadnosti osnovna sredstva se dijele na vlastita i iznajmljena.

Priroda sudjelovanjem u proizvodnom procesu, razlikuju se radna i neaktivna (u rezervi ili u stanju konzervacije) dugotrajna imovina.

Po namjeni razlikovati proizvodnu i neproizvodnu dugotrajnu imovinu. U sklopu dugotrajne proizvodne imovine izdvaja se njihov aktivni dio - strojevi, oprema, vozila. Neproizvodna imovina uključuje dugotrajnu imovinu namijenjenu uslugama socijalne skrbi i skrbi za članove radne snage.

Prilikom revizije sastava, strukture i nabavne vrijednosti dugotrajne imovine revizoru su potrebni podaci o revalorizaciji dugotrajne imovine, kao i podaci o objektima u najmu i vlasništvu.

Revizor provjerava primarne računovodstvene dokumente koji odražavaju primitak dugotrajne imovine: trgovačke (poslovne) ugovore, potvrde o preuzimanju, fakture, fakture, tehničke putovnice, pojašnjenje evidencije obilježja inventurnih stavki u pojedinačnim karticama za knjiženje dugotrajne imovine – te utvrđuje ispravnost razvrstavanja stečene imovine kao dugotrajne imovine. Revizor treba provjeriti jednokratno izvršenje sljedeće uvjete korištenje dugotrajne imovine:

Korištenje u proizvodnji proizvoda, pri obavljanju poslova ili pružanju usluga ili za potrebe upravljanja organizacijom;

Koristiti dugo vremena, tj. korisni vijek dulji od 12 mjeseci ili tijekom normalnog radnog ciklusa ako prelazi 12 mjeseci;

Organizacija ne namjerava naknadno preprodati ovu imovinu;

Ta dugotrajna imovina može organizaciji donijeti ekonomske koristi (dohodak) u budućnosti.

Revizor provjerava ispravnost podjele dugotrajne imovine u sljedećim područjima:

Prema klasifikaciji, budući da pogrešna podjela dugotrajne imovine može dovesti do pogrešnog obračuna amortizacije i, kao krajnji rezultat, do pogrešnog odraza troškova u nabavnoj vrijednosti proizvoda (radova, usluga);

Pomoću, budući da pogrešna podjela dugotrajne imovine može dovesti do netočnog obračuna najamnine ili amortizacije;

Po prirodi sudjelovanja u proizvodnji, budući da pogrešna podjela dugotrajne imovine može dovesti do pogrešnog obračuna amortizacije (amortizacija se ne obračunava za dugotrajnu imovinu koja je na konzervaciji);

Kao što je i predviđeno, jer pogrešna podjela dugotrajne imovine može dovesti do pogrešnog obračuna amortizacije (može se obračunati ubrzana amortizacija na aktivni dio proizvodne dugotrajne imovine). Osim toga, pogrešna klasifikacija dugotrajne imovine i njihova podjela po namjeni i klasama može dovesti do pogrešnog odraza rezultata revalorizacije u računovodstvu.

Provjera ovog aspekta sada je od posebne važnosti, budući da su uvođenjem poglavlja 25 Poreznog zakona poduzeća reklasificirala dugotrajnu imovinu za amortizaciju i moraju voditi posebne evidencije o troškovima amortizacije za objekte primljene besplatno ili iz proračunskog financiranja, jer ti objekti se ne uzimaju u obzir pri utvrđivanju troškova proizvodnje. Sve ovo povećava važnost provjere ispravnosti upisa dugotrajne imovine uz navođenje svih gore navedenih pojedinosti.

Posebnu pozornost revizor mora obratiti na ispravno razvrstavanje stavki kao dugotrajne imovine.

4.3. REVIZIJA PROCJENE DUGOTRAJNE IMOVINE U RAČUNOVODSTVU

Provjera ispravnosti vrednovanja inventarnih stavki dugotrajne imovine zauzima posebno mjesto u reviziji, jer pravilna procjena dugotrajne imovine u konačnici ovisi o:

Pouzdanost odraza financijskih rezultata;

Ispravnost obračuna s proračunom za porez na imovinu (trošak dugotrajne imovine jedan je od izvora za izračun poreza na imovinu);

Pouzdanost izrade financijskih izvještaja za dugotrajnu imovinu.

Na temelju primarnih knjigovodstvenih isprava o primitku popisnih stavki dugotrajne imovine, revizor treba provjeriti ispravnost vrednovanja dugotrajne imovine.

Početni trošak po objektu proizvedeni u samom poduzeću, kao i kupljeni uz naknadu od drugih poduzeća i osoba, utvrđuje se na temelju stvarnih troškova izgradnje ili kupnje tih objekata, koji uključuju:

Iznosi plaćeni dobavljaču (prodavaču) u skladu s ugovorom, osim poreza na dodanu vrijednost i drugih povratnih poreza (osim u slučajevima predviđenim zakonodavstvom Ruske Federacije);

Iznosi plaćeni organizacijama za izvođenje radova prema ugovoru o građenju i drugim ugovorima;

Iznosi plaćeni organizacijama za informacije i savjetodavne usluge vezano uz nabavu dugotrajne imovine;

Pristojbe za registraciju, državne pristojbe i druga slična plaćanja izvršena u vezi sa stjecanjem (primitkom) prava na objekt dugotrajne imovine;

Carinske pristojbe;

Nepovratni porezi plaćeni u vezi sa stjecanjem stavke dugotrajne imovine;

Naknade plaćene posredničkoj organizaciji preko koje je nabavljena osnovna imovina;

Ostali troškovi koji se izravno odnose na nabavu, izgradnju i proizvodnju dugotrajne imovine.

Osobito, kamate na pozajmljena sredstva obračunate prije prihvaćanja objekta dugotrajne imovine u računovodstvo, ako su podignute za nabavu, izgradnju ili proizvodnju tog objekta.

Opći i drugi slični rashodi ne uključuju se u stvarne troškove nabave, izgradnje ili proizvodnje dugotrajne imovine, osim ako su izravno povezani s nabavom, gradnjom ili proizvodnjom dugotrajne imovine:

Za objekte koje su osnivači uložili na račun svojih doprinosa temeljnom kapitalu prema sporazumu stranaka;

Za predmete primljene od drugih poduzeća i osoba bez naknade, kao i kao subvencije od državnog tijela stručnim putem ili prema dokumentima o prijemu i prijenosu.

Dugotrajna imovina koja je bila u funkciji i kupljena uz naknadu prihvaća se u knjigovodstvo po nabavnoj cijeni uz dodatak troškova dostave i montaže, kao i iznosa amortizacije za te predmete navedene u dokumentima o kupoprodaji.

Ako su dugotrajna imovina kupljena na rate ili na kredit, tada se u početni trošak uračunava i iznos kamata plaćenih dobavljaču ili banci. Početni trošak dugotrajne imovine nabavljene uvozom uključuje carinu koju poduzeće plaća za carinjenje tereta.

U slučajevima predviđenim zakonom porez na dodanu vrijednost uključuje se u početnu vrijednost dugotrajne imovine.

Početni trošak se utvrđuje u trenutku puštanja objekta u rad i ostaje nepromijenjen tijekom cijelog razdoblja boravka dugotrajne imovine u poduzeću, s izuzetkom slučajeva dovršetka i dodatne opreme objekata u obliku dugoročnih ulaganja. , rekonstrukcija i djelomična likvidacija objekata, kao i revalorizacija dugotrajne imovine na propisani način.

Tijekom vremena, početni trošak dugotrajne imovine odstupa od troška slične dugotrajne imovine nabavljene ili izgrađene u modernim uvjetima. Kako bi se uklonilo ovo odstupanje, povremeno se odlukom državnih tijela revaloriziraju dugotrajna imovina i utvrđuje njihov zamjenski trošak.

Trošak zamjene utvrđuje se pri procjeni dugotrajne imovine i karakterizira trošak reprodukcije dugotrajne imovine u suvremenim uvjetima mjesta i vremena.

U skladu s PBU 6/01, komercijalna organizacija može, ne više od jednom godišnje (na početku izvještajne godine), revalorizirati grupe slične dugotrajne imovine po trenutnom (zamjenskom) trošku indeksacijom ili izravnim ponovnim izračunom po dokumentiranim tržišnim cijenama. .

Rezultati revalorizacije dugotrajne imovine izvršene od prvog dana izvještajne godine podliježu zasebnom računovodstvu. Rezultati revalorizacije ne uključuju se u financijske izvještaje prethodne izvještajne godine i prihvaćaju se prilikom izrade bilančnih podataka na početku izvještajne godine.

Pri reviziji vrednovanja dugotrajne imovine revizor mora Posebna pažnja Provjerite dostupnost u tvrtki:

Povjerenstvo za prijem osnovnih sredstava i evidentiranje relevantnih rezultata;

Ugovori o primitku dugotrajne imovine, s naznakom troška objekta;

Protokoli ugovorne cijene kao sastavni dio odgovarajućih ugovora, koji omogućuju prijenos vlasništva nad osnovnim sredstvima.

Osim toga, revizor mora utvrditi:

Usklađenost početnog troška dugotrajne imovine u aktima preuzimanja i prijenosa dugotrajne imovine vrijednosti navedenoj u relevantnim ugovorima;

Ispravnost i svrhovitost revalorizacije dugotrajne imovine;

Ispravan prikaz početnog troška nakon završetka i dodatnog opremanja objekata, modernizacije i rekonstrukcije ili djelomične likvidacije objekata;

Ispravnost revalorizacije dugotrajne imovine i odraz njezinih rezultata u računovodstvu, kao i ispravnost utvrđivanja knjigovodstvene vrijednosti u odnosu na tržišne cijene u vrijeme revalorizacije.

4.4. REVIZIJA RAČUNOVODSTVENIH POSLOVA KRETANJA DUGOTRAJNE IMOVINE

Računovodstvo kretanja dugotrajne imovine u poduzeću moraju biti dokumentirani u standardiziranim obrascima.

Tijekom revizije posebna se pozornost posvećuje izvori primitka dugotrajne imovine. Ovisno o izvoru primitka, računovodstvo poduzeća mora imati skup primarnih računovodstvenih dokumenata koji potvrđuju zakonitost primitka dugotrajne imovine. Tako, na primjer, prilikom prijenosa dugotrajne imovine kao doprinosa temeljnom kapitalu, mora se dostaviti njihov popis, s naznakom početnog troška, amortizacije i cijene sporazuma prema kojem su uključeni kao doprinos temeljnom kapitalu. . Ujedno se sva tehnička dokumentacija prenosi na ta dugotrajna sredstva.

Prilikom kupnje dugotrajne imovine od fizičke osobe potrebno je sastaviti kupoprodajni ugovor s naznakom izvornog troška, amortizacije i nabavne cijene. Pri kupnji dugotrajne imovine u kompletu (npr. komplet uredski namještaj ili računalne tehnologije) popisna kartica za knjigovodstvo dugotrajne imovine mora sadržavati raščlambu stavki uključenih u komplet.

Prilikom kupnje dugotrajne imovine za stranu valutu, revizor mora ponovno izračunati početni trošak objekta prema odgovarajućem tečaju u rubljima u trenutku prijenosa vlasništva.

Prilikom revizije primitka dugotrajne imovine, revizor posebnu pozornost posvećuje objektima koji su primljeni u rad pod tekućim i dugoročnim uvjetima najma.

Kod raspolaganja dugotrajnom imovinom revizor posebnu pozornost posvećuje oblicima raspolaganja, budući da se ovisno o tome strogo razlikuju tehnike i metode revizije.

Primjerice, kod prodaje dugotrajne imovine utvrđuje se tržišna vrijednost koja u pravilu ne smije biti niža od knjigovodstvene vrijednosti.

Pri besplatnom prijenosu dugotrajna imovina podliježe PDV-u, osim u slučajevima predviđenim čl. 39 i 149 Poreznog zakona Ruske Federacije. U ovom slučaju obveznik PDV-a je prenositelj.

Da bi se utvrdila neprikladnost dugotrajne imovine ili nemogućnost i neučinkovitost izvođenja restauratorskih popravaka, kao i da se sastavi potrebna dokumentacija za otpis u poduzeću, mora se stvoriti stalna komisija po nalogu upravitelja. Revizor provjerava postojanje takvog naloga, sastav komisije i postupak otpisa dugotrajne imovine koja je postala neupotrebljiva i njihovu usklađenost sa zahtjevima odobrenih regulatornih dokumenata.

Ako se tijekom revizije ispostavi da je poduzeće otpisalo dugotrajnu imovinu u vezi s izgradnjom novih, proširenjem, rekonstrukcijom i tehničkim ponovnim opremanjem postojećih poduzeća, radionica i drugih objekata, tada računovodstveni odjel mora revizoru dati popis otpisane opreme navedene u planu proširenja, rekonstrukcije i tehničke ponovne opreme poduzeća.

Revizor treba obratiti posebnu pozornost na ispravnost otpisa i kapitalizacije u računovodstvu na računu 10 "Materijali" dijelova, sastavnih dijelova i sklopova rastavljene i demontirane opreme pogodne za popravak drugih strojeva, kao i drugog materijala primljenog od likvidacija dugotrajne imovine.

4.5. REVIZIJA KNJIGOVODSTVENOG RAČUNOVODSTVA DUGOTRAJNE IMOVINE IZNAJMLJENE

Tijekom revizija zakupljene imovine Revizor obraća pozornost na oblik i vrstu zakupa. Poznato je da se ovisno o uvjetima rezerviranja razlikuju tekući i dugoročni najmovi.

Revizor pažljivo provjerava postojanje ugovora o najmu i ispravnost uvjeta ugovora, ovisno o obliku i vrsti najma. Posebna pozornost posvećena je postupku obračuna i strukturi plaćanja najma, kao i raspodjeli odgovornosti strana za održavanje imovine u stanju u skladu s uvjetima ugovora.

Tijekom trajanja najma prava i obveze vlasnika u pravilu ostaju na najmodavcu, a na najmoprimca prelazi samo pravo vlasništva nad nekretninom. Na tekući najam imovina mora biti vraćena najmodavcu.

Revizor provjerava jesu li iznajmljena dugotrajna imovina evidentirana tijekom tekućeg najma na izvanbilančnom računu 001 „Iznajmljena dugotrajna imovina“ po trošku iskazanom u ugovoru o najmu.

Dugotrajno zakupljena dugotrajna imovina – Riječ je o inventarnim objektima za koje se, sukladno uvjetima iz ugovora o zakupu, istekom roka zakupa ili prije isteka roka zakupa prenose u vlasništvo najmoprimca (otkup) uz plaćanje najmoprimca. cjelokupnu ugovorenu cijenu.

Tijekom revizije iznajmljene dugotrajne imovine provjerava se dostupnost ugovora o najmu i potvrda o prijemu.

4.6. REVIZIJA AMORTIZACIJE DUGOTRAJNE IMOVINE

Amortizacija dugotrajne imovine za potrebe računovodstva obračunati prema standardima odobrenim Rezolucijom Vijeća ministara SSSR-a od 22. listopada 1990. br. 1072 ili Rezolucijom Vlade od 1. siječnja 2002. br. 1.

Značajnu složenost u reviziji amortizacije uvela je dozvola, koja je poduzeću omogućila odabir jedne od četiri metode amortizacije predložene u PBU 6/01, a odredba o izboru metode amortizacije dopuštena za porezne svrhe u Poglavlju 25. Poreznog zakona (linearna amortizacija; ubrzana s koeficijentom 2; kada se koristi u agresivnom okruženju ili dobivena putem leasinga s koeficijentom 3). Revizor mora ocijeniti izvedivost, zakonitost korištenja odabrane metode amortizacije i ispravnost njezine primjene.

Revizor treba provjeriti pravilnu primjenu stopa amortizacije na pojedina dugotrajna sredstva.

Amortizacija, koja se obračunava prema utvrđenim standardima, uključuje se u troškove proizvodnje (cijenu koštanja) poduzeća. Ako poduzeće iznajmljuje pojedinačna dugotrajna sredstva za tekući najam, tada, ovisno o priznavanju prihoda od najma kao glavnog ili poslovnog prihoda, obračunatu amortizaciju na iznajmljenu dugotrajnu imovinu treba uključiti ili u cijenu koštanja ili u poslovne rashode (dug računa 91, odobrenje računa 02 ).

Revizor provjerava pravilnost obračuna amortizacije dugotrajne imovine tijekom standardnog vijeka trajanja (pogona) dugotrajne imovine ili razdoblja za koje je knjigovodstvena vrijednost dugotrajne imovine u cijelosti uključena u troškove proizvodnje (trošak nabave), nakon čega obračunavanje prestaje.

Revizor provjerava ispravnost i primjerenost prijave revidiranog poduzeća ubrzana metoda obračun amortizacije aktivnog dijela dugotrajne imovine. Obračun amortizacije za dugotrajna sredstva novostavljena u pogon počinje od prvog dana sljedećeg mjeseca nakon mjeseca njihovog stavljanja u pogon, a za rashodovana sredstva prestaje od prvog dana sljedećeg mjeseca nakon mjeseca otuđenja.

Za potpuno amortiziranu dugotrajnu imovinu amortizacija se prestaje od prvog dana mjeseca koji slijedi nakon zadnjeg mjeseca u kojem je trošak te imovine u cijelosti prenesen na trošak proizvoda (radova, usluga).

Tijekom rekonstrukcije, tehničke ponovne opreme dugotrajne imovine s potpunim zaustavljanjem, pri prijenosu dugotrajne imovine na konzervaciju na propisani način, amortizacija se ne obračunava. Tijekom rekonstrukcije i tehničkog ponovnog opremanja produžuje se standardni radni vijek dugotrajne imovine.

Amortizacija dugotrajne imovine koja nije završena (nije dokumentirana potvrdama o prijemu), ali je stvarno u uporabi, obračunava se na opći postupak. Osnovica za obračun amortizacije je potvrda o trošku ovih objekata (njihovih dijelova) prema knjigovodstvenim podacima kapitalnih ulaganja (na kontu 08). Prilikom sastavljanja akata o puštanju u rad ovih objekata i njihovom uključivanju u dugotrajnu imovinu, prethodno obračunati iznos se pojašnjava.

4.7. REVIZIJA RAČUNOVODSTVENIH TROŠKOVA POPRAVKA DUGOTRAJNE SREDSTVA

Prilikom revizije izvedivosti i zakonitosti evidentiranja troškova popravka dugotrajne imovine Revizor mora provjeriti dostupnost sljedećih primarnih dokumenata koji potvrđuju autentičnost popravka:

Manjkava izjava;

Izvješća o tehničkom pregledu;

Plan popravka;

Planirane i stvarne procjene;

Potvrde o prihvaćanju posla;

Ugovori.

U slučajevima kada je obujam troškova velikih popravaka značajan, preporučljivo je revizoru izvršiti protuuvide i pribaviti pisana objašnjenja odgovornih osoba, izvođača i podizvođača.

Pri reviziji troškova popravka dugotrajne imovine velika se pozornost posvećuje izvorima financiranja troškova.

Prilikom provjere potrebno je obratiti pozornost na metodologiju računovodstva troškova popravka dugotrajne imovine, usvojenu i prikazanu u naredbi glave „Računovodstvena politika“.

Ako nalog o računovodstvenoj politici predviđa formiranje fonda za popravak, tada poduzeće, za financiranje popravka dugotrajne imovine nekoliko godina, mjesečno obračunava potrebne iznose u ovaj fond u skladu sa standardom odobrenim neovisno. Revizor provjerava ispravnost mjesečnih obračuna i njihov odraz u troškovima proizvodnje zadužujući račune 20, 23, 25, 26 u korespondenciji s računom 96 „Rezerve za buduće troškove“. U ovom slučaju, stvarni troškovi poduzeća za popravak dugotrajne imovine kako su popravci završeni podliježu smanjenju u fondu za popravak (dug računa 96, kredit računa 23, 60).

Ako se ispostavi da fond za popravak nije dovoljan za pokriće stvarnih troškova, tada se razlika prenosi na odgođene troškove s kredita računa 23, 60 na teret računa 97 „Odgođeni troškovi“. Revizor je dužan provjeriti daljnji otpis nastalih razlika kako se sredstva akumuliraju u fondu za popravke poduzeća.

Prema regulatorni zahtjevi poduzeća također imaju pravo stvoriti pričuvu za popravak dugotrajne imovine na isti način kao i fond za popravak.

Revizor treba zapamtiti da se pri stvaranju fonda za popravke u poduzeću stanja na računu 96 ne zatvaraju, već prenose u sljedeću godinu. Stanja stvorene pričuve za popravak dugotrajne imovine na dan 31. prosinca izvještajne godine zaključuju se i pripisuju dobiti (dug konta 96 i korist konta 91).

U poduzećima koja ne stvaraju fond za popravak, revizor provjerava valjanost pripisivanja stvarnih troškova povezanih s popravcima troškovima proizvodnje (cijena koštanja).

4.8. ANALIZA UČINKOVITOSTI KORIŠTENJA DUGOTRAJNE IMOVINE

U nekim slučajevima revizija uključuje procjena učinkovitosti korištenja dugotrajne imovine. Ciljevi revizije učinkovitosti korištenja dugotrajne imovine mogu biti vrlo različiti:

Određivanje opskrbljenosti poduzeća i njegovih strukturnih odjela s dugotrajnom imovinom;

Usporedna analiza razina korištenja dugotrajne imovine po različitim strukturnim odjelima koji proizvode iste proizvode ili pružaju iste vrste usluga;

Analiza i procjena učinkovitosti korištenja proizvodnih kapaciteta opreme ili poduzeća u cjelini;

Procjena utjecaja korištenja dugotrajne imovine na povećanje obujma proizvodnje, rada i usluga.

Prilikom analize učinkovitosti potrebno je identificirati:

Izvedivost profitabilnog korištenja dugotrajne imovine;

Proporcionalnost dugotrajne imovine;

Realno opterećenje dugotrajne imovine;

Mogućnost povećanja obima proizvodnje bez dodatnih ulaganja;

Objektivna potreba i predmeti primjene ulaganja.

Za ocjenu učinkovitosti korištenja dugotrajne imovine koristi se sustav pokazatelja, među kojima posebno mjesto zauzimaju pokazatelji produktivnosti kapitala, kapitalne intenzivnosti, omjera kapitala i rada, profitabilnosti i udjela troškova po rublju troškova osnovna sredstva. U ovom slučaju izračunavaju se i opći i specifični pokazatelji za pojedine strukturne odjeljke ili skupine dugotrajne imovine.

Ovisno o ciljevima i zadacima revizije, gornji sustav pokazatelja dopunjen je nizom drugih apsolutnih i relativnih pokazatelja koji omogućuju procjenu učinkovitosti korištenja dugotrajne imovine, na primjer, stope obnove, amortizacije, isteka i kretanja dugotrajne imovine. imovina: otuđenja prema smjeru i primici prema izvoru.

Posao analize učinkovitosti dugotrajne imovine je dodatni i posebno je propisan predmetom ugovora.

PITANJA ZA SAMOKONTROLU

1. Ciljevi i zadaci revizije dugotrajne imovine.

2. Testiranje internih kontrola poslovanja s dugotrajnom imovinom.

3. Izvori informacija pri reviziji dugotrajne imovine.

4. Revizija pravilnog razvrstavanja dugotrajne imovine.

5. Revizija pravilnog formiranja troška dugotrajne imovine.

6. Revizija amortizacije.

7. Popis dugotrajne imovine.

8. Revizija poslova revalorizacije dugotrajne imovine.

9. Revizija troškova popravka.

10. Revizija poslova otpisa dugotrajne imovine.

11. Ocjena učinkovitosti korištenja dugotrajne imovine.

TESTOVI

1. Stvarni troškovi nabave opreme namijenjene proizvodnji priznaju se kao:

a) iznose plaćene dobavljaču, uključujući povratne iznose poreza na dodanu vrijednost;

b) plaće zaposlenika odjela logistike;

c) troškove isporuke opreme;

d) iznos plaćenog povratnog poreza na dodanu vrijednost dobavljaču;

e) provizijska naknada organizaciji koja je posredovala u nabavi dugotrajne imovine.

2. Klasifikacija stjecanja skupa bilo koje imovine, na primjer skupa alata, kao jedinstvene dugotrajne imovine:

a) nije dopušteno;

b) dopušteno samo ako svi predmeti u kompletu imaju isti vijek trajanja;

c) dopušteno je uz naznaku popisa predmeta uključenih u set u inventarnoj kartici za evidentiranje dugotrajne imovine.

3. Trošak stavke dugotrajne imovine nabavljene za stranu valutu utvrđuje se preračunavanjem njegove vrijednosti u stranoj valuti prema službenom tečaju Središnje banke Rusije na datum:

a) plaćanje troškova dobavljaču;

b) prelazak granice Ruske Federacije;

c) prijenos vlasništva na kupca;

d) puštanje u rad.

4. Kod besplatnog prijenosa dugotrajne imovine porezom na dodanu vrijednost oporezuje se njezina vrijednost:

a) u svakom slučaju;

b) osim slučajeva navedenih u Poglavlju 25 Poreznog zakona Ruske Federacije;

c) osim slučajeva navedenih u čl. 39 i 149 Poreznog zakona Ruske Federacije.

5. Utvrđivanje neprikladnosti dugotrajne imovine organizacije za daljnji rad je funkcija:

a) glavni računovođa;

b) glavni inženjer;

c) glavni mehaničar;

d) posebno stvoreno povjerenstvo.

6. Knjigovodstvo iznajmljene dugotrajne imovine na računu 001 „Iznajmljena dugotrajna imovina“ treba organizirati po sljedećem trošku:

a) početni trošak koji je odredio vlasnik;

b) početni ili zamjenski trošak koji određuje vlasnik;

c) navedeno u ugovoru o najmu.

7. Organizacija ima pravo revalorizirati dugotrajnu imovinu jednom godišnje:

b) bilo kojeg datuma;

8. Amortizacija dugotrajne imovine za potrebe računovodstva obračunava se prema standardima koje je odobrio:

a) povjerenstvo posebno osnovano u organizaciji;

d) Poglavlje 25 Poreznog zakona Ruske Federacije.

9. Amortizacija dugotrajne imovine dane u najam iskazuje se u korist računa 02 „Amortizacija dugotrajne imovine“ i na teretu računa:

a) troškovno računovodstvo za glavne aktivnosti;

b) troškovi poslovanja;

c) neposlovni troškovi;

d) hitni troškovi.

10. Ako računovodstvena politika organizacije predviđa stvaranje fonda za popravke, mjesečni doprinosi ovom fondu odražavaju se na teret računa računovodstva troškova i na kredit računa:

a) 82 “Rezervni kapital”;

b) 96 “Rezerve za buduće troškove”;

c) 97 “Troškovi nadolazećih plaćanja.”

2.2 Izvori informacija za reviziju dugotrajne imovine

Revizija je neovisno ispitivanje financijskih izvješća organizacije na temelju provjere usklađenosti s računovodstvenim postupcima, usklađenosti poslovnih i financijskih transakcija s ruskim zakonodavstvom te potpunosti i točnosti aktivnosti organizacije prikazanih u financijskim izvještajima.

Svrha revizije dugotrajne imovine je provjeriti usklađenost računovodstvenih i poreznih postupaka koje koristi organizacija, dostupnost, kretanje i korištenje dugotrajne imovine sa zahtjevima propisa koji su bili na snazi tijekom revidiranog razdoblja kako bi se izrazilo mišljenje na pouzdanost predmeta revizije u svim značajnim aspektima.

Predmet revizije su izvještajni podaci koji se odnose na dugotrajnu imovinu i to: obrazac br. 1 - red 120, red 900, 901, 907, 908; obrazac br. 5 - odjeljci 2. dugotrajna imovina i 7. Sredstva osiguranja - redak 714 (= 717) i redak 724 i 726.

Pravna osnova za revizijske aktivnosti u Ruskoj Federaciji je Ukaz predsjednika Ruske Federacije od 22. prosinca 1993. br. 2263. Ovim dekretom uvedena su "Privremena pravila za reviziju u Ruskoj Federaciji". U vezi s razvojem tržišnih odnosa došlo je do temeljnih promjena u računovodstvu dugotrajne imovine.

Prilikom provođenja revizije koriste se opće informacije o organizaciji, što je potrebno kako bi se naknadno moglo razumno zaključiti o vjerodostojnosti izvješćivanja. Tijekom nadzora utvrđuju se specifičnosti djelatnosti, organizacijska struktura organizacije, proizvodne, financijske i druge povezanosti te se upoznaju sa zakonskim obvezama.

Glavne metode dobivanja informacija su:

1. Rasprava o materijalima sa zaposlenicima uprave, sastanci s višim rukovodstvom, izvršnim osobljem koje nije povezano s računovodstvom, što omogućuje dobivanje informacija iz prve ruke.

2. Posjet i pregled osnovnih sredstava, skladišta, radionica, koji pružaju mogućnost da se osobno uvjerite u raspoloživost i sigurnost osnovnih sredstava, te dobijete predodžbu o uvjetima proizvodnje.

3. Upoznavanje s poviješću razvoja organizacije, vrstama djelatnosti i računovodstvenim politikama.

4. Revizor se od samog početka rada treba upoznati s pravnim dokumentima organizacije, statutom, registracijskim dokumentima, zapisnicima sa sastanaka, skupštinama dioničara, koji mogu sadržavati podatke o stjecanju imovine, a zakonske obveze su razjašnjeno.

Prilikom provjere potrebno je pregledati sve ugovore, sporazume i dogovore.

Raspoloživost dugotrajne imovine provjerava se na temelju popisa i stvarne raspoloživosti.

Stvarni pregled dugotrajne imovine također treba potvrditi da organizacija nema neodređenu dugotrajnu imovinu

Izvori informacija za reviziju bit će:

1. Ugovori koji se koriste za kupnju, prodaju, popravak, leasing, najam operativnih sustava. Naredba o računovodstvenim politikama, Naredba o obrazovanju stalne komisije za odobravanje poslova nabave i otpisa dugotrajne imovine.

2. Primarni dokumenti, uključujući:

a) akt (faktura) o prijemu i prijenosu dugotrajne imovine - f.OS-1;

b) prijemni list za popravljene, rekonstruirane i modernizirane objekte - f. OS-3;

c) akt za otpis dugotrajne imovine - f. OS-4;

d) akt o otpisu motornih vozila - f. OS-4a;

e) imovinsko knjigovodstvena inventarna kartica - f. OS-6;

f) potvrdu o prijemu opreme - f. OS-14;

g) potvrdu o prijemu i predaji opreme za ugradnju - f. OS-15;

h) postupiti o utvrđenim nedostacima opreme - f. OS-16.

3. Upisnici: u obrascu Dnevnik naloga: Dnevnik broj 13 (konto 01), Dnevnik broj 16 (konto 08), Dnevnik broj 10 (troškovi uključujući i konto 02). Ako je računovodstvo automatizirano - ispisi prometa za konta 01,02,08,91,001 itd., potpisani od strane računovođe.

4. Izvješćivanje - uz računovodstveno i porezno izvješćivanje (porez na imovinu); statističko izvješćivanje - obrazac statističkog opažanja broj 11 (OS).

5. Rezultati anketiranja, prije svega, materijalno odgovornih osoba, članova stalnog povjerenstva, računovođe koji vodi evidenciju OS, osoblja koje koristi te informacije i uprave.

6. Potvrda, na primjer, od organizacije koja je izvršila obnovu nekretnine, od prodavača i kupaca dugotrajne imovine, stanara i stanodavca.

7. Pregled najskupljih i značajnih objekata (u slučaju naše organizacije bit će potrebno pregledati dosta objekata).

8. Rezultati unakrsnih postupaka, npr. od revizora koji provjerava kredite i posudbe, gotovinu (budući da predmet revizije može uključivati i retke 051, 056, 061 i 065 obrasca br. 4, ali upravo zato što u mojoj verziji audit ovo mjesto provjerava drugi revizor; nisam uključio podatke o liniji u objekt).

9. Rezultati analitičkih postupaka, na primjer koeficijent produktivnosti kapitala.

10. Stručno mišljenje, na primjer, o procjeni imovine.

2.3 Program i metodologija revizije poslovanja s dugotrajnom imovinom

Formiranje cilja revizije ima važno jer klijenta odmah upoznaje s onim zbog čega je auditor došao u organizaciju i kakve dobrobiti audit može donijeti. Stoga treba pobliže istaknuti da zadaća revizije nije prikupljanje negativnih činjenica, niti gomilanje kompromitirajućeg materijala, već utvrđivanje nedostataka u računovodstvenom i ekonomskom poslovanju općenito i davanje konkretnih prijedloga za otklanjanje postojećih nedostataka i njihovo sprječavanje u budućnosti. .

To će vam odmah omogućiti da uspostavite odnos prilično povjerenja s klijentom i dobijete pristup potrebne informacije.

Revizija se provodi u tri faze:

1) Izjava problema. Poznavanje informacija o gospodarskom subjektu - financijski podaci, informacije o učinkovitosti kontrole.

2) Prikupljanje podataka. Planiranje i provedba postupaka prikupljanja podataka za pružanje informacija.

3) Evaluacija podataka. U ovoj fazi potrebno je utvrditi ima li revizor dovoljno informacija za donošenje informirane odluke o razmatranju kretanja dugotrajne imovine.

Prilikom planiranja revizije revizor izrađuje program u kojem odabire pitanja i poslove koji će biti obuhvaćeni revizijom.

Program revizije dugotrajne imovine uključuje sljedeće dijelove:

1. Planiranje

1.00 Procjena rizika revizora

1.05. Sporazum

1.10. Opće stanje i postavljanje računovodstva.

1.11. Opće informacije o klijentu.

1.37. pregled sustava internih kontrola.

2. Upravljanje.

1.10. Raspodjela osoblja.

2.50. Financijski plan revizora.

2. Zaključak.

3.05. Potvrđeno stanje.

2.10. Revizijsko izvješće.

3.40. Bilješke

3. Konačni program.

3.10. Pregled događaja nakon datuma potpisivanja bilance.

4. Financijsko izvješćivanje.

4.10. Rad, radna ravnoteža.

5.30. Ispravci.

5. Komunikacija s klijentom.

6. program revizije opća pitanja.

7.10 knjiga i bilješke.

7.20. Protokoli i procjene.

7. Program revizije bilance.

8.30. Osnovna sredstva.

8.31. Potrebno je osigurati da relevantna imovina organizacije bude uključena u dugotrajnu imovinu.

8.32. Jesu li ta osnovna sredstva stvarno dostupna?

8.33. Provjerite ispravnost knjiženja kretanja dugotrajne imovine.

8.34. Provjeriti pravilnost amortizacije dugotrajne imovine.

8.35. provjeriti ispravnost revalorizacije (ako postoji) dugotrajne imovine.

8.36. Koju metodu je organizacija koristila pri revalorizaciji (upotrebom utvrđenih faktora konverzije ili određivanjem tržišne vrijednosti).

8.37. provjeriti računovodstvo kapitalnih ulaganja. Razmotriti vođenje analitičkog knjigovodstva za konto 08.

8.38. Provjerite poslove prodaje i otuđenja dugotrajne imovine. Utvrdite jesu li ovi poslovi obavljeni na računu 47 “Prodaja i druga otuđenja dugotrajne imovine”.

8.39. Provjerite podatke o najmu nekretnine.

8.40. Provjeriti ispravnost računovodstva raspoređivanja troškova za popravke dugotrajne imovine.

8.50 Provjerite jesu li najnoviji podaci o inventaru točni.

Metodologiju revizije, popis pitanja koja treba provjeriti i metode za proučavanje pitanja kretanja dugotrajne imovine određuje sam revizor.

Glavni izvori za sastavljanje bilance su podaci iz knjigovodstvenih registara, glavna knjiga, dnevnici - nalozi, izjave i drugi dokumenti. Stavke aktive i pasive bilance "Dugotrajna imovina", "Ovlašteni kapital" i druge moraju se podudarati sa saldima sintetičkih računovodstvenih računa u Glavnoj knjizi.

Važan element provjere bilance je pouzdanost bilančnih stavki. U nastajanju revizijska kontrola koriste se metode formalne, logičke i aritmetičke provjere. Prilikom formalne provjere utvrđuje se jesu li svi podaci o dokumentu dostupni, jesu li ispravno ispunjeni, postoje li potpisi odgovornih osoba i sl. Logička provjera omogućuje vam da saznate je li određena operacija izvršena iu navedenom volumenu. Aritmetička provjera ima za cilj identificirati pogreške u oporezivanju (množenje cijene ili cijene s količinom) ili zbrajanje niza brojeva u procesu sastavljanja kumulativnih i grupiranih izjava. Ponekad revizori pribjegavaju protuprovjeri kada tehnike usporedbe osiguravaju usklađivanje podataka dokumenata koji se odnose na istu poslovnu transakciju.

Često tijekom protuprovjere, kopije dokumenata koji se nalaze u različite organizacije i odražava istu poslovnu transakciju. Štoviše, razlike mogu nastati zbog ispravljanja podataka u dokumentima, zamjene dokumenata ili odraza u dokumentima potpuno različitih informacija vezanih uz formiranje iste operacije. Također se koristi kronološka provjera transakcija. Koristeći ovu metodu dokumentarne kontrole, možete identificirati određene obrasce u knjigovodstvu i izvršenju poslovnih transakcija te pravovremeno dati prijedloge za ispravljanje pogrešaka.

Prilikom provođenja revizije dugotrajne imovine u organizaciji, prije svega, trebali biste provjeriti kako se održava analitičko računovodstvo dugotrajne imovine.

Osnovna sredstva koja stignu u organizaciju moraju pravodobno stići u skladište, ako se odmah ne prebace u proizvodnju, o čemu se u dokumentima pravi posebna bilješka. Usrednjena osnovna sredstva kontroliraju se analizom isprava o plaćanju, zahtjeva za plaćanje, faktura, tovarnih listova, potvrda i dr. zaprimljenih od dobavljača.

Zaposlenik skladišta potvrđuje dostupnost i prijenos primljenih sredstava za rad ili proizvodnju. Ako se to ne učini, onda postoji kršenje postupka prijenosa dugotrajne imovine u proizvodnju, a to dovodi do zlouporabe. Ako se tijekom pregleda utvrde odstupanja uzrokovana neisporukom opreme od strane dobavljača, sastavlja se zapisnik koji je temelj za podnošenje tužbe prema dobavljaču i transportnoj organizaciji.

Dt. sch. 63 Kt. sch. 60, 76

Prilikom kupnje opreme koja zahtijeva ugradnju potrebno je izvršiti knjigovodstveni unos:

Dt. sch. 07 “Oprema za ugradnju”

Kt. sch. 60 “Nagodbe s dobavljačima i izvođačima.”

Ponekad opremu ulažu osnivači kao dio svog doprinosa temeljnom kapitalu, tada se sastavlja sljedeći unos:

Dt. sch. 07 Kt. sch. 75 “Obračuni s dobavljačima”

Objektivno knjiženje dugotrajne imovine vodi se u popisnim karticama ili knjigama.

Potrebno je provjeriti da li ima dugotrajne imovine za koju se ne vode popisne kartice, te predložiti obnovu popisnih kartica za takva sredstva.

Organizacija koristi računalo za evidentiranje dugotrajne imovine umjesto inventurnih kartica ili knjiga dugotrajne imovine, što smanjuje intenzitet rada analitičkog računovodstva. Za vizualni pregled ispisuje se i u obliku inventara („Knjiga inventara”) predočuje inspektoru.

Sintetičko računovodstvo kretanja stalnih sredstava i njihove amortizacije provodi se u dnevnikima - nalozima br. 13, 10, 10/1, a pri uporabi osobnog računala - u strojnim dijagramima dugovnog i potražnog prometa na kontima 01, 02 i 03. Podatke iz ovih registara potrebno je provjeriti u Glavnoj knjizi, stanje.

U slučaju odstupanja između analitičkih i sintetskih knjigovodstvenih podataka potrebno je utvrditi njihove uzroke i odgovorne osobe, utvrditi posljedice (malo obračunatu ili više obračunatu amortizaciju) te dati prijedloge za otklanjanje utvrđenih nedostataka. Važna točka u organiziranju sigurnosti dugotrajne imovine je njihova kvalitetna i pravovremena inventura. Revizor provjerava kako je provedena zadnja inventura, koje su pogreške uočene i kako su ispravljene. Ako popis dugotrajne imovine nije obavljen dulje od 2-3 godine, revizor može zahtijevati njegovo provođenje. To će omogućiti bolju naknadnu reviziju i smanjiti revizijski rizik.

Nova dugotrajna imovina koju je organizacija primila obračunava se po izvornom trošku. Nabavljena dugotrajna imovina koja je bila u uporabi prima se u visini nabavne cijene (uplate) i troškova njihove dostave i montaže, uvećana za iznos amortizacije za te predmete koji je naveden u ispravama o plaćanju. Početni trošak dugotrajne imovine nije podložan promjenama, osim u slučajevima dovršenja i dopremanja objekata izvršenih u sklopu kapitalnih ulaganja, kao i revalorizacije dugotrajne imovine. Transakcije otpisa dugotrajne imovine također podliježu dokumentarnoj provjeri u organizaciji. U svakom pojedinačnom slučaju potrebno je provjeriti ispravnost izvršenja isprava za rashodovana dugotrajna sredstva, zakonitost i svrhovitost raspolaganja, kao i pravilnost evidentiranja transakcija vezanih uz unovčenje i otuđenje dugotrajne imovine. U postupku kontrole utvrđuju je li bilo slučajeva otpisa nove dugotrajne imovine i zamjene stare. Prilikom provjere transakcija prodaje i otuđenja dugotrajne imovine potrebno je utvrditi jesu li ti poslovi obavljeni na računu 47 “Prodaja i druga otuđenja dugotrajne imovine”. Na dugovnoj strani računa 47 iskazuju se troškovi rashodovanja dugotrajne imovine, troškovi u vezi s otuđenjem (rušenje i demontaža objekata, demontaža strojeva i opreme, troškovi prijevoza i sl.). U korist računa 47 iskazuju se: primici od prodaje stalnih sredstava, iznos obračunate amortizacije na računu 02, trošak materijalnih sredstava u procjeni mogućnosti korištenja prilikom prodaje. Dužna (gubitak) ili potražna (dobitna) stanja na računu 47 treba otpisati na račun 80.

Prilikom prijenosa dugotrajne imovine i druge imovine bez naknade, utvrđeni financijski rezultat pripisuje se vlastitim izvorima sredstava organizacije (81, 87, 88).

Nedostaci ili oštećenja dugotrajne imovine također se iskazuju preko računa 47. Knjiže se sljedeće:

1. Dt. sch. 47 otpis prvobitnog troška

Kt. konto 08 trošak stalnih sredstava.

2. Dy. Račun 02 otpis obračunate amortizacije

3. Dt. sch. 84 otpis razlike između originala

Kt. sch. 47 trošak i iznos obračunate amortizacije.

4. Dt. sch. 73 Kt. sch. 84.

Prilikom praćenja pravilnosti obračuna amortizacije potrebno je utvrditi da li su sva dugotrajna sredstva uzeta u obzir prilikom obračuna amortizacije.

Iznos amortizacije koji treba obračunati u izvještajnom razdoblju izračunava se na temelju obračunate amortizacije u prethodnom mjesecu, kojoj se pribraja obračunati iznos amortizacije primljene dugotrajne imovine i iznos amortizacije rashodovane dugotrajne imovine u zadnjem mjesecu. mjesecu oduzima se i iznos amortizacije zbog isteka standardnih rokova.servis potpuno amortizirane dugotrajne imovine. Obračun amortizacije bez uzimanja u obzir kretanja dovodi do iskrivljavanja računovodstvenih podataka o troškovima proizvodnje i stvarnoj vrijednosti ostatka vrijednosti dugotrajne imovine.

Važno je provjeriti pravilnu primjenu amortizacijskih stopa i faktora korekcije na njih. Korektivni faktori koji povećavaju osnovnu stopu amortizacije primjenjuju se u slučajevima rada stalnih sredstava u uvjetima njihovog značajnog opterećenja ili u uvjetima njihovog održavanja u agresivnom okruženju koje uzrokuje njihovo povećano trošenje.

Prilikom provjere dokumenata o obračunu i obračunu amortizacije dugotrajne imovine, morate imati na umu da se amortizacija ne naplaćuje tijekom rekonstrukcije i tehničkog ponovnog opremanja dugotrajne imovine s njihovim potpunim zaustavljanjem, kao iu slučaju prijenosa u propisani način konzervacije.

Tijekom rekonstrukcije i tehničkog ponovnog opremanja produžuje se standardni radni vijek dugotrajne imovine. Istodobno, amortizacija ne prestaje obračunavati tijekom popravka dugotrajne imovine.

Za sve slučajeve pogrešnog obračuna amortizacije utvrđuju se iznosi više ili premalo obračunate amortizacije. Utvrđuju kako je to utjecalo na trošak proizvodnje i financijski rezultat, identificiraju uzroke prekršaja i odgovorne za to te predlažu mjere za sprječavanje sličnih nedostataka u budućnosti.

Prilikom provjere ispravnosti obračuna amortizacije dugotrajne imovine treba uzeti u obzir da se amortizacija dugotrajne imovine obračunava na temelju njihove zamjenske vrijednosti iu skladu s prihvaćenom računovodstvenom politikom organizacije.